Οι Αποφάσεις:

Συνοπτικά τα ανωτέρω έχουν ως εξής:

- Κωδικοί του εντύπου Φ2 που υπόκεινται σε περιορισμούς («Κανόνες»):

Επισήμανση: Σε κάθε περίπτωση τα προ-συμπληρωμένα δεδομένα της δήλωσης μπορούν να διορθωθούν («ξεκλειδώσουν») με τα νέα παραστατικά (11.4, 14.30 με ένδειξη λογιστική εγγραφή και διακριτή αναφορά στα σχόλια με την ένδειξη «Δυσχέρεια Συσχέτισης»). Το παραστατικό 11.4 χρησιμοποιείται για την μείωση των εσόδων και το 14.30 για την αύξηση των εξόδων. [Δείτε αναλυτικά κατωτέρω]

- Κωδικοί του εντύπου Φ2 που δεν υπόκεινται σε περιορισμούς («Κανόνες»):

- Αναλυτικά στοιχεία των δεδομένων Φ.Π.Α από την πλατφόρμα myDATA:

«Περαιτέρω, για την ευχερέστερη κατανόηση της προ-συμπλήρωσης της δήλωσης ΦΠΑ ανά φορολογική περίοδο και τον εντοπισμό τυχόν ασυμφωνιών με τα δεδομένα που τηρούν οι επιχειρήσεις, από σήμερα η πλατφόρμα myDATA παρέχει τη δυνατότητα άντλησης αρχείων για κάθε φορολογική περίοδο, όπου καταγράφονται, ανά διαβιβαζόμενο παραστατικό, οι αξίες που προ-συμπληρώνονται για αυτό στους κωδικούς εκροών και εισροών.

Η νέα υπηρεσία της πλατφόρμας myDATA ονομάζεται «Ανάλυση για Προ-συμπλήρωση ΦΠΑ».

α) Επιτρέπεται η μεταφορά ποσών από κωδικό εκροών κατηγορίας «ΦΠΑ 0%» σε έτερο όμοιο κωδικό εκροών.

β) Επιτρέπεται χωρίς περιορισμό με την επιφύλαξη των διατάξεων της περ. α' της παρ. 1 του άρθρου 54ΙΓ ΚΦΔ [Κυρώσεις για παράβαση της υποχρέωσης προς ηλεκτρονική διαβίβαση], η υποβολή εσόδων με την Δήλωση ΦΠΑ που υπερβαίνουν αυτά που έχουν διαβιβαστεί στην ψηφιακή πλατφόρμα myDATA και έχουν προ-συμπληρώσει τις κατηγορίες εσόδων με τους αντίστοιχους φόρους στους σχετικούς κωδικούς του πίνακα εκροών.

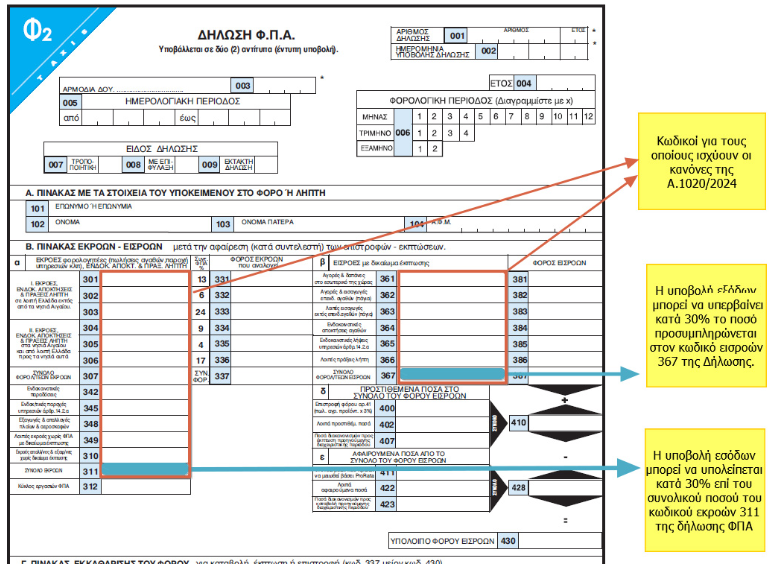

γ) Η υποβολή εσόδων που υπολείπονται όσων έχουν διαβιβαστεί στην ψηφιακή πλατφόρμα myDATA, ανά φορολογική περίοδο ΦΠΑ, στο σύνολο των σχετικών κωδικών του πίνακα εκροών, επιτρέπεται έως του ποσοστού ορίου ανεκτής απόκλισης, τριάντα τοις εκατό (30%), επί του συνολικού ποσού του κωδικού εκροών 311 της Δήλωσης ΦΠΑ.

δ) Στην περίπτωση αντικειμενικής δυσκολίας διόρθωσης ποσών εσόδων και ορθής απεικόνισης του συνολικού αθροίσματος εκροών ανά φορολογική περίοδο Δήλωσης ΦΠΑ, επιτρέπεται η διαβίβαση δεδομένων με εναλλακτικό τρόπο και συγκεκριμένα με

Τύπο Παραστατικού 11.4 - Πιστωτικό Στοιχείο Λιανικής με ένδειξη «Λογιστική Εγγραφή» και διακριτή αναφορά στα σχόλια με την ένδειξη «Δυσχέρεια Συσχέτισης». [ Στην περίπτωση χρήσης της ειδικής φόρμας καταχώρησης στο πεδίο Σειρά αναγράφεται υποχρεωτικά και η ένδειξη «παρ. 2 αρ.15Α ΚΦΔ»] - «Χαρακτηρισμός» : 1.95 Λοιπά Πληροφοριακά Στοιχεία Εσόδων

(είτε αναλυτικά είτε συγκεντρωτικά ανά φορολογική περίοδο ΦΠΑ με υποχρέωση διακριτής τεκμηρίωσης των δεδομένων εσόδων που αφορούν)

ε) «Συμφωνία» Εσόδων – Δυνατότητα αποστολής της Δήλωσης Φ.Π.Α

Περίπτωση Α: Εάν είναι εντός του «Όριου ανεκτών αποκλίσεων» [ Δηλαδή έως 30% επί του συνολικού ποσού που προ-συμπληρώνεται στον κωδικό εκροών 311 της Δήλωσης ΦΠΑ.], μπορώ (επιτρέπεται) να στείλω την δήλωση Φ.Π.Α, χωρίς κάποια άλλη ενέργεια..

Περίπτωση Β: Εάν είναι εκτός του «Όριου ανεκτών αποκλίσεων» [ Δηλαδή άνω του 30% επί του συνολικού ποσού που προ-συμπληρώνεται στον κωδικό εκροών 311 της Δήλωσης ΦΠΑ.], μπορώ (επιτρέπεται) να στείλω την δήλωση Φ.Π.Α, διαβιβάζοντας τον τύπο παραστατικού:

11.4 - Πιστωτικό Στοιχείο Λιανικής με ένδειξη «Λογιστική Εγγραφή» και διακριτή αναφορά στα σχόλια με την ένδειξη «Δυσχέρεια Συσχέτισης»

α) Επιτρέπεται η μεταφορά ποσών από κωδικό εισροών σε έτερο κωδικό εισροών σε όλες τις κατηγορίες εξόδων με τους αντίστοιχους κωδικούς φόρων του πίνακα εισροών της Δήλωσης ΦΠΑ.

β) Επιτρέπεται χωρίς περιορισμό η υποβολή εξόδων κατά την υποβολή της Δήλωσης ΦΠΑ που υπολείπονται αυτών που έχουν διαβιβαστεί στην ψηφιακή πλατφόρμα myDATA και έχουν προ-συμπληρώσει τις κατηγορίες εξόδων με τους αντίστοιχους φόρους στους σχετικούς κωδικούς του πίνακα εισροών.

Τα έξοδα της περίπτωσης αυτής που υπολείπονται των εξόδων προ-συμπλήρωσης δύναται να περιλαμβάνουν όσα χαρακτηρίζονται με 2.5-Γενικά έξοδα χωρίς δικαίωμα έκπτωσης, όσα απορρίπτονται από τον Λήπτη τους, καθώς και κάθε άλλη περίπτωση εξόδων κατά την οποία ο Λήπτης επιλέγει να μην τα εκπέσει από τη Δήλωση ΦΠΑ.

γ) Η υποβολή εξόδων, που υπερβαίνουν αυτών που έχουν διαβιβαστεί στην ψηφιακή πλατφόρμα myDATA, ανά φορολογική περίοδο ΦΠΑ στους σχετικούς κωδικούς του πίνακα εισροών με τους αντίστοιχους φόρους, επιτρέπεται έως του ποσοστού ανεκτού ορίου απόκλισης, τριάντα τοις εκατό (30%) επί του συνολικού ποσού που προ-συμπληρώνεται στον κωδικό εισροών 367 της Δήλωσης ΦΠΑ.

δ) Στην περίπτωση αντικειμενικής δυσκολίας διαβίβασης και ορθής απεικόνισης του συνολικού αθροίσματος εισροών ανά φορολογική περίοδο Δήλωσης ΦΠΑ επιτρέπεται η διαβίβαση δεδομένων με εναλλακτικό τρόπο και συγκεκριμένα με

Τύπο Παραστατικού 14.30 - Παραστατικά Οντότητας ως Αναγράφονται από την ίδια (Δυναμικό) και διακριτή αναφορά στα σχόλια με την ένδειξη «Δυσχέρεια Συσχέτισης». [Στην περίπτωση χρήσης της ειδικής φόρμας καταχώρησης, στο πεδίο Σειρά αναγράφεται υποχρεωτικά και η ένδειξη «παρ. 2 αρ.15Α ΚΦΔ»] - «Χαρακτηρισμός» : 2.4 Γενικά Έξοδα με Δικαίωμα Έκπτωσης και 2.95 Λοιπά Πληροφοριακά Στοιχεία Εξόδων για την αντίστοιχη κατηγορία και κωδικό εκροών και εισροών ΦΠΑ.

(είτε αναλυτικά είτε συγκεντρωτικά ανά φορολογική περίοδο ΦΠΑ με υποχρέωση διακριτής τεκμηρίωσης των δεδομένων εξόδων που αφορούν)

ε) «Συμφωνία» Εξόδων – Δυνατότητα αποστολής της Δήλωσης Φ.Π.Α

Περίπτωση Α: Εάν είναι εντός του «Ορίου ανεκτών αποκλίσεων» [ Δηλαδή έως 30% επί του συνολικού ποσού που προ-συμπληρώνεται στον κωδικό εισροών 367 της Δήλωσης ΦΠΑ.], μπορώ (επιτρέπεται) να στείλω την δήλωση Φ.Π.Α, χωρίς κάποια άλλη ενέργεια.

Περίπτωση Β: Εάν είναι εκτός του «Ορίου ανεκτών αποκλίσεων» [ Δηλαδή άνω του 30% επί του συνολικού ποσού που προ-συμπληρώνεται στον κωδικό εισροών 367 της Δήλωσης ΦΠΑ.], μπορώ (επιτρέπεται) να στείλω την δήλωση Φ.Π.Α, διαβιβάζοντας τον τύπο παραστατικού:

Τύπο Παραστατικού 14.30 - Παραστατικά Οντότητας ως Αναγράφονται από την ίδια (Δυναμικό) και διακριτή αναφορά στα σχόλια με την ένδειξη «Δυσχέρεια Συσχέτισης»

α) Τα δεδομένα εσόδων και εξόδων που διαβιβάστηκαν λόγω αντικειμενικής δυσκολίας με τον εναλλακτικό τρόπο διαβίβασης, στην περίπτωση επίλυσής της σε επόμενη χρονική περίοδο δεν διαβιβάζονται ξανά.

β) Επιτρέπεται η χρήση της ειδικής φόρμας καταχώρησης χωρίς τον περιορισμό των ορίων χρήσης της, στην περίπτωση αντικειμενικής δυσκολίας διαβίβασης που δεν οφείλεται σε υπαιτιότητα των υπόχρεων οντοτήτων για τον εναλλακτικό τρόπο διαβίβασης και μόνο στην περίπτωση διαβίβασης Τύπων Παραστατικών 11.4 - Πιστωτικό Στοιχείο Λιανικής στην περίπτωση εσόδων και 14.30 - Παραστατικά Οντότητας ως Αναγράφονται από την ίδια (Δυναμικό) στην περίπτωση εξόδων.

γ) Επιτρέπεται ο ετεροχρονισμός εξόδων σε επόμενη φορολογική περίοδο ΦΠΑ από αυτή που αντιστοιχεί στην ημερομηνία έκδοσης των αντίστοιχων παραστατικών ημεδαπής - αλλοδαπής και έως τη λήξη εκάστης χρήσης. Ειδικότερα στην περίπτωση πιστωτικών συναλλαγών ετεροχρονισμού εξόδων και εφόσον οι σχετικές αξίες δεν έχουν χρησιμοποιηθεί από την υπόχρεη οντότητα εντός της χρήσης, προ-συμπληρώνουν υποχρεωτικά τη Δήλωση ΦΠΑ της τελευταίας φορολογικής περιόδου της χρήσης που αφορούν.

Στην περίπτωση ετεροχρονισμού εξόδων δύναται να γίνεται επίκληση των αντίστοιχων αξιών ή μέρους αυτών συμπεριλαμβάνοντάς τες με την προϋπόθεση της μη προγενέστερης χρησιμοποίησής τους: (α) Σε αρχική Δήλωση ΦΠΑ των επόμενων φορολογικών περιόδων και εντός της χρήσης που αφορούν,(β) σε τροποποιητική Δήλωση ΦΠΑ αποκλειστικά της φορολογικής περιόδου που αφορούν.

δ) Επιτρέπεται οι υπόχρεες οντότητες να μην κάνουν χρήση του ορίου ανεκτών αποκλίσεων (30%) από τον περιορισμό των κανόνων εσόδων εξόδων και να διαβιβάζουν τα σχετικά δεδομένα για σκοπούς υποβολής Δήλωσης ΦΠΑ σύμφωνα με τον εναλλακτικό τρόπο και τη χρήση των Τύπων Παραστατικών 11.4 - Πιστωτικό Στοιχείο Λιανικής στην περίπτωση εσόδων και 14.30 -Παραστατικά Οντότητας ως Αναγράφονται από την ίδια (Δυναμικό) στην περίπτωση εξόδων.

Σε κάθε περίπτωση κατά τη χρήση του ορίου ανεκτών αποκλίσεων, καθώς και του εναλλακτικού τρόπου διαβίβασης με Τύπους Παραστατικών 11.4 και 14.30 καταγράφονται από την ΑΑΔΕ διακριτά οι περιπτώσεις εσόδων και εξόδων με αντικειμενική δυσκολία διαβίβασης από τις υπόχρεες οντότητες με σκοπό την άμεση επίλυση αυτών.

- Διαδικασία Συμφωνίας δεδομένων των «Λογιστικών Βιβλίων» των δεδομένων των «Προ-συμπληρωμένων Στοιχείων»:

Η ΑΑΔΕ (όπως το παρουσίασε ο Αντώνης Ντίνος στα σεμινάρια της αναγκαίας εκπαίδευσης του Ο.Ε.Ε, «Ηλεκτρονικά Βιβλία», την Πέμπτη 8 και Παρασκευή 9 Φεβρουαρίου 2024) έχει δημιουργήσει ένα αρχείο (excel) το οποίο και θα αναρτήσει στις επόμενες μέρες, και το οποίο έχει τεθεί στην διάθεση των εταιρειών λογισμικού με σκοπό την «αυτοματοποίηση» στα λογιστικά τους προγράμματα, της διαδικασίας ελέγχου των «κανόνων ΦΠΑ», με αυτόματη παραγωγή διορθωτικών εγγραφών.

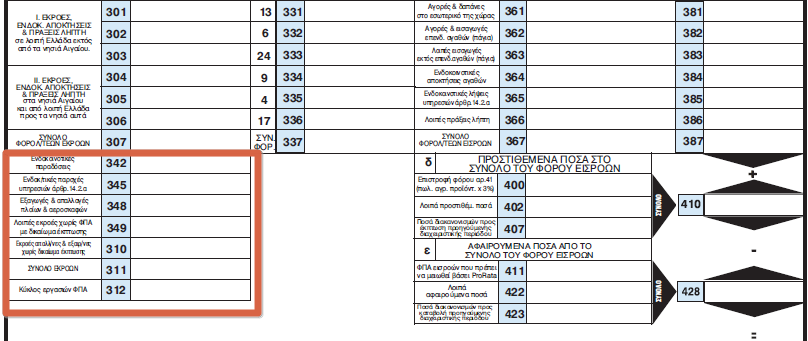

Εκροές:

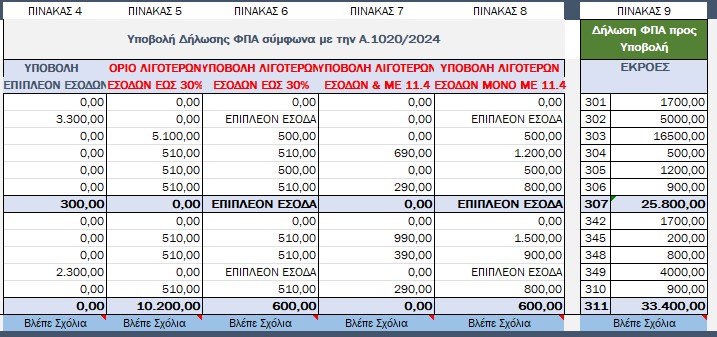

Πίνακας 2: Αποτελούν τις αξιές που εχουν προ-συμπληρωθεί από τη διαβίβαση δεδομένων στην ψηφιακή πλατφόρμα myDATA και ενημερώνονται αυτοματοποιημένα από τον ΠΙΝΑΚΑ 12 + ΠΙΝΑΚΑ 13 (υπάρχουν στο excel)

Πίνακας 3: Αφορά τη σύγκριση δεδομένων ΦΠΑ Επιχείρησης και myDATA από την οποία προκύπτει: 1. Συμφωνία /2. Περισσότερα έσοδα / 3. Λιγότερα έσοδα και έως 30% /4.Υποβολή εσόδων για διόρθωση και με τον εναλλακτικό τρόπο με Τύπο Παραστατικού 11.4 /5. Συνολική διαβίβαση διόρθωσης εσόδων με τον εναλλακτικό τρόπο με Τύπο Παραστατικού με 11.4

Εισροές:

Πίνακας 4: Αποτελούν τις αξίες που έχουν προ-συμπληρωθεί από τη διαβίβαση δεδομένων στην ψηφιακή πλατφόρμα myDATA και ενημερώνονται αυτοματοποιημένα από τον ΠΙΝΑΚΑ 17 + ΠΙΝΑΚΑ 18 + ΠΙΝΑΚΑ1 + ΠΙΝΑΚΑ 2 (υπάρχουν στο excel)

Δήλωση Φ.Π.Α : Σημεία προσοχής και ελέγχου- Έλεγχος και εντοπισμός των υπόχρεων σε διαβίβαση εκδοτών, που δεν διαβίβασαν

- Ενέργειες για «διόρθωση» : είτε «παρακίνηση» προς διαβίβαση [π.χ. αποστολή e-mail, κ.λπ.] είτε διαβίβαση από τον λήπτη «απόκλισης»/ «Παράλειψης»

- Διαβίβαση παραστατικών που περιλαμβάνουν Φ.Π.Α και για τα οποία ο εκδότης δεν έχει υποχρέωση Διαβίβασης [ Εισαγωγές - Αποδείξεις Λιανικής, για τις οποίες εκπίπτουμε τον Φ.Π.Α, - κ.λπ]. Σημειώνεται ότι: Τα παραστατικά που διαβιβάζει ο εκδότης, ενημερώνουν (αυτόματα) τον κωδ. 361 της δήλωσης Φ.Π.Α., χωρίς να χρειάζεται «Χαρακτηρισμός», από τον λήπτη.

- Χαρακτηρισμός των σχετικών δαπανών εκείνων που προέρχονται από παραστατικά με εκδότη οντότητα που έχει δηλώσει Κωδικό Αριθμό Δραστηριότητας (ΚΑΔ) σχετικό με το άρθρο 30 παρ. 4 ΚΦΠΑ. (ν. 2859/2000)

- «Μέτρηση των Αποκλίσεων» μεταξύ των δεδομένων των «Λογιστικών Βιβλίων» των δεδομένων των «Προ-συμπληρωμένων Στοιχείων» και:

α) Εάν είναι εντός του «Όριου ανεκτών αποκλίσεων», μπορώ (επιτρέπεται) να στείλω την δήλωση Φ.Π.Α, χωρίς να κάνω κάποια επιπλέον ενέργεια.

β) Εάν είναι εκτός του «Ορίου ανεκτών αποκλίσεων» τότε πρέπει να γίνει Διαβίβαση δεδομένων με εναλλακτικό τρόπο :

- Έσοδα: Τύπος Παραστατικού 11.4 - Πιστωτικό Στοιχείο Λιανικής με ένδειξη «Λογιστική Εγγραφή» και διακριτή αναφορά στα σχόλια με την ένδειξη «Δυσχέρεια Συσχέτισης»

- Έξοδα: Τύπος Παραστατικού 14.30 - Παραστατικά Οντότητας ως Αναγράφονται από την ίδια (Δυναμικό) και διακριτή αναφορά στα σχόλια με την ένδειξη «Δυσχέρεια Συσχέτισης».

Η ανωτέρω διαδικασία, κατά την άποψή μας, θα επιμηκύνει τον χρόνο προετοιμασίας και υποβολής της Δήλωσης Φ.Π.Α, κατά 5-10 ημέρες.

Ο Αντώνης Ντίνος στα σεμινάρια της αναγκαίας εκπαίδευσης του Ο.Ε.Ε, «Ηλεκτρονικά Βιβλία», την Πέμπτη 8 και Παρασκευή 9 Φεβρουαρίου 2024, μεταξύ άλλων ανέφερε και τα εξής:

- Ξεκαθαρίστηκε ότι δεν υπάρχουν πρόστιμα για τις διαβιβάσεις 2022-2023 έως σήμερα. Ωστόσο κάποια στιγμή όταν ενεργοποιηθούν τα πρόστιμα μη διαβίβασης, ενδέχεται να τεθεί νέα προθεσμία (μεταγενέστερη) και να ισχύσουν και γι’ αυτές τις χρονιές τα πρόστιμα εάν δεν διαβιβαστούν έως την νέα ημερομηνία που θα δοθεί.

- Τα χειρόγραφα τιμολόγια μπορούμε να συνεχίσουμε να τα στέλνουμε με το λογιστικό πρόγραμμα, αλλά θα πρέπει να σταματήσει αυτό γιατί όταν θα ενεργοποιηθούν τα πρόστιμα εκπρόθεσμης διαβίβασης το σύστημα θα καταλαβαίνει ότι το παραστατικό διαβιβάζεται από ERP. Συνεπώς τα χειρόγραφα μόνο μέσω της ειδικής φόρμας καταχώρησης έως την ενεργοποίηση των προστίμων.

- Τα πιστωτικά τιμολόγια μόνο με ΦΠΑ (περιέχουν μόνο ποσό ΦΠΑ και δεν έχουν καθαρή αξία) δεν χρειάζεται να διαβιβαστούν στην πλατφόρμα. Η αξία του ΦΠΑ θα συμπληρωθεί στα λοιπά προστιθέμενα/αφαιρούμενα ποσά της δήλωσης.

- Μπορούμε να συνεχίσουμε να απορρίπτουμε τα παραστατικά των εταιριών πρώην ΔΕΚΟ (ΕΥΔΑΠ-Ενέργεια-Τηλεφωνία) και να τα στέλνουμε με 14.30 έως 31.12.2024 και εφόσον οι εταιρίες αυτές, συνεχίζουν να στέλνουν λάθος τα παραστατικά ως εκδότες.

- Ενοίκια. Το 8.1 παραστατικό δεν ανεβαίνει ακόμα στον κωδικό 310 (και όχι 349). Μπορούν οι επιχειρήσεις εναλλακτικά να διαβιβάζουν τα ενοίκια με 2.1 (τιμολόγιο).

- Τα μη κερδοσκοπικά και οι ναυτιλιακές (ν. 25/1975) που λαμβάνουν τιμολόγια εσόδων (αυτοτιμολόγηση) από εκδότες δεν έχουν υποχρέωση να χαρακτηρίσουν τα έσοδα αυτά καθώς διαβιβάζουν με 17.4 τα έσοδά τους. Τα τυχόν τιμολόγια πωλήσεων, που εκδίδουν τα μη κερδοσκοπικά με ΦΠΑ τα διαβιβάζουν με 1.95 για εξυπηρέτηση του λήπτη και τα έξοδα τα χαρακτηρίζουν με 2.95 (λήψη αντικριζόμενων εξόδων ημεδαπής κατηγορίας Α1).

- Οι επιδοτήσεις του 2023 που θα έρθουν το πρώτο τρίμηνο του 2024, μέχρι να ενεργοποιηθούν τα πρόστιμα, μπορούν να διαβιβαστούν με ημερομηνία 31.12.2023, ωστόσο από το νέο έτος θα πρέπει να γίνονται προβλέψεις στις 31.12 και η εγγραφή να διαβιβάζεται σύμφωνα με την Α.1138/2020 έως τις 20.1 του επόμενου έτους. Θα υπάρξουν νεότερα γι’ αυτό το θέμα από τον ΟΠΕΚΕΠΕ.

- Αστικές μη κερδοσκοπικές εταιρείες, από το έτος 2022 διαβιβάζουν όπως οι κανονικές επιχειρήσεις.

- Το στοιχείο αυτοπαράδοσης για το 2024 είναι υποχρεωτικό να διαβιβάζεται.

- Ο τίτλος κτήσης διαβιβάζεται από 1.1.2024 σε χρόνο «real time» και πρέπει να έχει και QrCode καθώς είναι εκδιδόμενο παραστατικό.

- Για του αλιείς παράκτιας αλιείας θα υπάρχει τροποποίηση της απόφασης Α.1138/2022 και θα προβλέπεται συγκεντρωτική διαβίβαση λιανικών και Τ+2 (μέσα σε 2 ημέρες από την έκδοση του παραστατικού) για τις χονδρικές πωλήσεις.

- Πάροχοι ηλεκτρονικής τιμολόγησης - Όποιος χρησιμοποιήσει πάροχο ηλεκτρονικής τιμολόγησης για το B2G (τιμολόγηση στο δημόσιο) υποχρεωτικά και εντός 6 μηνών πρέπει να εκδίδει ηλεκτρονικά τιμολόγια και για B2B. Δεν είναι υποχρεωτικό να εντάξει στον πάροχο και τις λιανικές, ωστόσο εάν δεν το κάνει, δεν θα πάρει τα κίνητρα του νόμου (μείωση παραγραφής κλπ).

- Η απόσυρση ΕΑΦΔΔΣ έως 29.2.2024 οδεύει προς παράταση. Ωστόσο η απόσυρση ΕΑΦΔΣΣ έως 29.2.2024 καταλαμβάνει όλες τις επιχειρήσεις έκτος από την εστίαση με τραπεζοκαθίσματα. Αυτοί έχουν υποχρέωση απόσυρσης 30.6.2024

- Ο χρόνος που θα ισχύει για την ακύρωση των παραστατικών, που διαβιβάστηκαν, θα ρυθμιστεί μέσα στο 2024 κάποια στιγμή έως την επόμενη ημέρα από την έκδοση του παραστατικού που ακυρώνεται.

- Μέσα στο 2024 θα έχουμε τροποποίηση και των Ε.Λ.Π.

- Για την εφαρμογή QrCode στα παραστατικά δεν υπάρχει πρόστιμο ακόμα (κάποια στιγμή θα έχει πρόστιμο).

- Θα ενεργοποιηθεί σε επόμενο χρονικό διάστημα η ημερομηνία αναφοράς (χαρακτηρισμού) στα myDATA και θα υπάρχουν πλέον 2 ημερομηνίες στο παραστατικό. Παράδειγμα τιμολόγιο που εκδίδεται 15.1.2024 αλλά αφορά το 2023, θα έχει ημερομηνία αναφορά τον Δεκέμβριο του 2023 και έκδοσης 15.1.2024.

- Αναμένονται 2 αποφάσεις (μια του υπουργού και μια του διοικητή της ΑΑΔΕ) για τον ορισμό των λεπτομερειών της ψηφιακής διακίνησης (Δελτίο αποστολής). Σε επόμενη φάση του έργου τα αγαθά που θα αναγράφονται στο δελτίο αποστολής θα αναγράφονται με κωδικούς TARIC. Θα δοθεί πιλοτική περίοδος.

- Για τις επιχειρήσεις εστίασης με τραπεζοκαθίσματα θα έρθει σε επόμενο χρονικό διάστημα η υποχρεωτική διαβίβαση του παραστατικού "8.4. Δελτίο παραγγελίας εστίασης", το οποίο θα πρέπει υποχρεωτικά να συσχετίζεται με παραστατικό πώλησης (απόδειξη ή τιμολόγιο).

[Το βίντεο των σεμιναρίων θα αναρτηθεί, στην ιστοσελίδα του Ο.Ε.Ε]

Επίσης δείτε:

- Το «κλείδωμα» της δήλωσης ΦΠΑ, ο περιορισμός της έκπτωσης και η Ευρωπαϊκή Οδηγία

V. Σύνοψη και συμπεράσματα

Συνοψίζοντας, με βάση τα ανωτέρω ο περιορισμός της έκπτωσης του Φ.Π.Α. όταν τηρούνται οι τυπικές, αλλά και ουσιαστικές προϋποθέσεις που ορίζονται, δεν μπορεί να περιοριστεί με βάση την οδηγία σε συνδυασμό με τις βασικές αρχές του ΦΠΑ και της νομολογίας που έχει διαπλαστεί από το ΔΕΕ, εκτός εάν υφίστανται περιστάσεις που συνιστούν περίπτωση φοροδιαφυγής/φοροδιαφυγής και πάλι όμως σύμφωνα με τις πρόνοιες που προαναφέρθηκαν.

- Αυστηροποιούνται οι κυρώσεις στις εταιρίες πώλησης ταμειακών μηχανών και POS

Τέλος, με τροπολογία του Υπουργείου Εθνικής Οικονομίας και Οικονομικών που κατατίθεται τις επόμενες ημέρες, αυστηροποιούνται οι κυρώσεις στις εταιρίες πώλησης ταμειακών μηχανών και τερματικών μηχανημάτων (POS), που δεν θα αναβαθμίσουν τα λογισμικά τους έως τις 29 Φεβρουαρίου, ημέρα που εκπνέει και η προθεσμία διασύνδεσης των POS με τις ταμειακές μηχανές για τις επιχειρήσεις.

- CESOP: Διαβίβαση και ανταλλαγή πληροφοριών για πληρωμές στο πλαίσιο της καταπολέμησηςτης απάτης ΦΠΑ

Οι πληροφορίες αυτές θα συγκεντρώνονται κεντρικά σε μία ευρωπαϊκή βάση δεδομένων, το Κεντρικό Ηλεκτρονικό Σύστημα πληροφοριών για τις Πληρωμές (Central Electronic System of Payments information - “CESOP”), όπου θα αποθηκεύονται, θα συγχωνεύονται και θα διασταυρώνονται με δεδομένα από άλλες ευρωπαϊκές βάσεις δεδομένων. Όλες οι πληροφορίες που θα αποθηκεύονται στο CESOP θα τίθενται στη συνέχεια στη διάθεση των εμπειρογνωμόνων των φορολογικών διοικήσεων των κρατών μελών που ασχολούνται με την καταπολέμηση της απάτης στον ΦΠΑ, μέσω ενός δικτύου που ονομάζεται EUROFISC.

Powered by Taxheaven.gr