Δίνοντας έναν απλό και κατανοητό ορισμό στο τι είναι η αναβαλλόμενη φορολογία θα μπορούσαμε πολύ γενικά να πούμε ότι:

Αναβαλλόμενη Φορολογία είναι η διαφορά ανάμεσα στον φόρο που θα έπρεπε να πληρώσει μια επιχείρηση στο κράτος βάσει τον αποτελεσμάτων που προκύπτουν από τα ισοζύγια της (Λογιστική Βάση) και τον φόρο που πληρώνει τελικά στο κράτος βάσει των κανόνων που θέτει η φορολογική νομοθεσία (Φορολογική Βάση).

Οι διαφορές ανάμεσα στον φόρο που προκύπτει από τα λογιστικά ισοζύγια και του τελικού πληρωτέου φόρου κατηγοριοποιούνται σε Προσωρινές Διαφορές και Μόνιμες Διαφορές. Προκύπτουν κυρίως με δύο νόμους, τον Ν.4172/2013 (Κ.Φ.Ε.), όπου παρατίθενται οι κανόνες του τι θα προσμετρηθεί για σκοπούς υπολογισμού του φόρου εισοδήματος (Φορολογική Βάση) και τον Ν.4308/2014 (Ε.Λ.Π.), όπου παρατίθενται οι κανόνες της λογιστικής απεικόνισης τον γεγονότων (Λογιστική Βάση).

Οι προσωρινές διαφορές (που προβλέπεται δηλαδή να αντιστραφούν στο μέλλον) παρακολουθούνται λογιστικά μέσω της Αναβαλλόμενης Φορολογίας.

Σύμφωνα με την παράγραφο 5 του άρθρου 3 του Ν. 4308/2014, μια επιχείρηση είναι υποχρεωμένη να παρακολουθεί τόσο την Λογιστική της, όσο και την Φορολογική της βάση, ενώ σύμφωνα με την παράγραφο 3 του άρθρου 23 του Ν. 4308/2014: «Οι οντότητες δύνανται να αναγνωρίζουν αναβαλλόμενο φόρο εισοδήματος στις χρηματοοικονομικές καταστάσεις τους.».

Επιπλέον, σύμφωνα με την Λογιστική Οδηγία που έχει εκδοθεί από την Ε.Λ.Τ.Ε.: «Η λογιστική της αναβαλλόμενης φορολογίας αφορά τις περιπτώσεις στις οποίες υπάρχουν προσωρινές (αντιστρέψιμες διαφορές λογιστικής και φορολογικής βάσης). Από την λογιστική της αναβαλλόμενης φορολογίας μπορεί να προκύπτει: α) αναβαλλόμενος φόρος έσοδο και αντίστοιχη αναβαλλόμενη φορολογική απαίτηση, ή β) αναβαλλόμενος φόρος έξοδο και αντίστοιχη αναβαλλόμενη φορολογική υποχρέωση.».

Δηλαδή, αν και η παρακολούθηση Λογιστικής και Φορολογικής Βάσης από μια επιχείρηση είναι υποχρεωτική, η αναγνώριση της Αναβαλλόμενης Φορολογίας (Αναβαλλόμενων Φορολογικών Απαιτήσεων και Υποχρεώσεων) στις οικονομικές καταστάσεις παραμένει προαιρετική. Στόχος της αναγνώρισης είναι η αποτύπωση ενός ορθότερου λογιστικού αποτελέσματος και η ακριβέστερη παρουσίαση των περιουσιακών στοιχείων και υποχρεώσεων, μέσω της καταγραφής των μελλοντικών φορολογικών συνεπειών των σημερινών συναλλαγών. Με αυτόν τον τρόπο επιτυγχάνεται η παροχή μιας πιο πιστής εικόνας της πραγματικής φορολογικής επιβάρυνσης της επιχείρησης, καθώς και της γενικότερης οικονομικής της θέσης, στις δημοσιευμένες οικονομικές καταστάσεις.

Ας τα πάρουμε όμως από την αρχή: Οι επιχειρήσεις στην διάρκεια μιας χρήσης (π.χ. 01/01/20Χ1 – 31/12/20Χ1) αποκτούν έσοδα που προέρχονται από τις δραστηριότητες τους και πραγματοποιούν διάφορες δαπάνες, με σκοπό την συνέχιση των διαφόρων λειτουργιών της επιχείρησης (παραγωγή, διάθεση και διοίκηση). Τα γεγονότα αυτά καταγράφονται στα βιβλία της επιχείρησης και όταν τελειώσει μια χρονιά μπορεί να εξαχθεί ισοζύγιο και να υπολογιστεί το αποτέλεσμα (κέρδος ή ζημία) για την χρήση εκείνη.

Η φορολογική νομοθεσία, όμως, όπως αναφέρθηκε παραπάνω, έχει κάποιους συγκεκριμένους κανόνες, οι οποίοι πολλές φορές μπορεί να μην δέχονται το αποτέλεσμα που προκύπτει από τα ισοζύγια βάσει των λογιστικών εγγραφών που πραγματοποιήθηκαν κατά την διάρκεια της χρήσης. Για τον λόγο αυτό, κατά την υποβολή της δήλωσης φορολογίας εισοδήματος της επιχείρησης απαιτείται προσαρμογή του αποτελέσματος αυτού στους κανόνες του ισχύοντος φορολογικού πλαισίου.

Εξαιτίας αυτού του γεγονότος δημιουργούνται δύο αποτελέσματα για την επιχείρηση, το Λογιστικό Αποτέλεσμα (ή Λογιστική Βάση) και το Φορολογητέο Αποτέλεσμα (ή Φορολογική Βάση). Τις διαφορές μεταξύ αυτών των αποτελεσμάτων τις κατηγοριοποιούμε, όπως ειπώθηκε προηγουμένως, σε Προσωρινές Διαφορές και Μόνιμες Διαφορές.

Ας δούμε αυτές τις έννοιες, όμως, συνοπτικά μία προς μία.

Λογιστικό Αποτέλεσμα

Με απλά λόγια είναι το κέρδος ή ζημία που προκύπτει αν στο τέλος της χρήσης αφού έχουν πραγματοποιηθεί όλες οι λογιστικές εγγραφές, εξάγουμε ένα ισοζύγιο και αφαιρέσουμε τα έξοδα από τα έσοδα. Οι οικονομικές καταστάσεις που δημοσιεύονται αποτυπώνουν το Λογιστικό Αποτέλεσμα της επιχείρησης.

Φορολογητέο Αποτέλεσμα

Το φορολογητέο αποτέλεσμα είναι το αποτέλεσμα πάνω στο οποίο υπολογίζεται ο φόρος που θα πληρώσει η επιχείρηση. Δηλαδή, το αποτέλεσμα που γίνεται αποδεκτό από τις αρχές βάσει της κείμενης νομοθεσίας.

Τα δύο αυτά αποτελέσματα μπορεί να συμφωνούν μεταξύ τους και όντως ο φόρος εισοδήματος που προκύπτει από το σύνολο των λογιστικών εγγραφών να είναι ο πληρωτέος φόρος, συνήθως, όμως, υπάρχει διαφορά ανάμεσα στην Λογιστική και στην Φορολογική Βάση.

Προσωρινές Διαφορές

Ονομάζονται τα λογιστικά γεγονότα που καταχωρούνται με λογιστική εγγραφή σε μια συγκεκριμένη χρήση, αλλά εμπίπτουν φορολογικά σε κάποια άλλη, με συνέπεια η επίδραση που έχουν στην τρέχουσα χρήση να αναστρέφεται στο μέλλον. Οι περισσότερες προσωρινές διαφορές αφορούν έξοδα και κάποια παραδείγματα τέτοιων διαφορών είναι:

- Οι ασφαλιστικές και εργοδοτικές εισφορές που βεβαιώνονται στον Ε.Φ.Κ.Α.. Οι οφειλές αυτές λογιστικά αναγνωρίζονται σαν έξοδο την ημερομηνία που καθίστανται δεδουλευμένες, η φορολογική νομοθεσία, όμως, επιβάλει να χρησιμοποιηθούν τα έξοδα αυτά για μείωση του φορολογητέου εισοδήματος όταν πληρώνονται.

- Τα έξοδα προβλέψεων που καταγράφει μια επιχείρηση τα οποία φορολογικά εκπίπτουν όταν πραγματοποιηθεί το γεγονός στο οποίο αναφέρεται η πρόβλεψη και γίνει η πληρωμή των σχετικών ποσών.

- Τα έξοδα αποσβέσεων τα οποία πραγματοποιούνται με συντελεστή αποσβέσεων διαφορετικό από αυτόν που ορίζει η φορολογική νομοθεσία. Παρακάτω θα ακολουθήσουν δύο αναλυτικά παραδείγματα πάνω σε αυτή την κατηγορία διαφορών για την κατανόηση της αναβαλλόμενης φορολογίας.

- Απομειώσεις και αναστροφή απομειώσεων

Μόνιμες Διαφορές

Είναι οι διαφορές μεταξύ Λογιστικής και Φορολογικής βάσης που δεν πρόκειται να αναστραφούν στο μέλλον. Η επίδραση που έχουν αφορά αποκλειστικά την συγκεκριμένη χρήση κατά την οποία συνέβησαν διαφοροποιώντας οριστικά το Λογιστικό Αποτέλεσμα από το Φορολογικό.

Παραδείγματα τέτοιων διαφορών είναι:

- Μισθοί εργαζομένων που δεν καταβλήθηκαν με τραπεζικά μέσα,

- φορολογικά πρόστιμα και προσαυξήσεις και

- προσωπικές καταναλωτικές δαπάνες.

Άσκηση κατανόησης 1

Ο επιτηδευματίας στην ατομική επιχείρηση ΑΒΓ είναι ασφαλισμένος στην 1η ασφαλιστική κλάση των 200,00 € τον μήνα και όταν εκδίδεται η βεβαίωση με τις καταβληθείσες εισφορές αναφέρει το ποσό των 2.000,00 €. Να απαντηθεί αν υπάρχει διαφορά μεταξύ λογιστικής και φορολογικής βάσης, τι είδους διαφορά είναι και να συμπληρωθεί ο αντίστοιχος πίνακας διαφορών στο έντυπο Ε3.

Κάθε μήνα βεβαιώνεται από τον Ε.Φ.Κ.Α. η οφειλή των 200 €, δηλαδή το έξοδο της εκάστοτε μηνιαίας ασφαλιστικής εισφοράς καθίσταται δεδουλευμένο. Η Λογιστική Βάση, λοιπόν, είναι 12*200 = 2.400 €, υπάρχει μια διαφορά, λοιπόν, 2.400 – 2.000 = 400 €.

Επειδή αυτά τα 400 € θα πληρωθούν στο μέλλον, άρα η διαφορά θα αναστραφεί, έχουμε προσωρινή διαφορά μεταξύ Λογιστικής και Φορολογικής Βάσης, η οποία είναι θετική, δηλαδή αυξάνει τα κέρδη που προκύπτουν από τις λογιστικές εγγραφές. Εκεί, δηλαδή, που αφαιρούταν από τα κέρδη έξοδο ασφαλιστικών εισφορών 2.400 € προστίθενται στα κέρδη 400 €, με αποτέλεσμα το φορολογικό έξοδο ασφαλιστικών εισφορών να γίνεται ουσιαστικά όσο αναγράφεται στην βεβαίωση του Ε.Φ.Κ.Α., δηλαδή 2.000 €.

Άσκηση κατανόησης 2

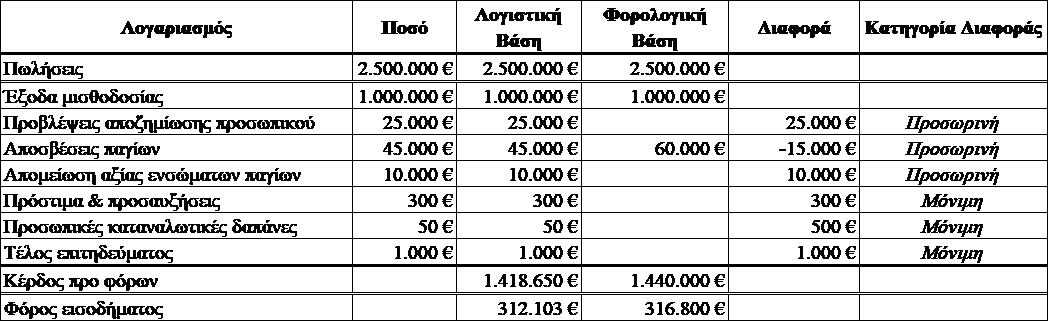

Το ισοζύγιο της επιχείρησης ΑΒΓ δείχνει 31/12/20Χ0 και παρουσιάζει τα εξής υπόλοιπα:

| Πωλήσεις | 2.500.000 € |

| Έξοδα μισθοδοσίας | 1.000.000 € |

| Προβλέψεις αποζημίωσης προσωπικού | 25.000 € |

| Αποσβέσεις παγίων | 45.000 € |

| Απομείωση αξίας ενσώματων παγίων | 10.000 € |

| Πρόστιμα & προσαυξήσεις | 300 € |

| Προσωπικές καταναλωτικές δαπάνες | 50 € |

| Τέλος επιτηδεύματος | 1.000 € |

Επιπλέον, παρατίθενται οι εξής πληροφορίες:

- Οι αποσβέσεις που εκπίπτουν φορολογικά είναι: 60.000 €

- Ο συντελεστής φορολογίας είναι 22%

Να καταρτιστεί πίνακας όπου θα εμφανίζεται η Λογιστική και Φορολογική βάση, η διαφορά των δύο βάσεων και θα γίνεται υπολογισμός των λογιστικών και φορολογικών κερδών:

Φόρος προς Πληρωμή = Φορολογικό Αποτέλεσμα * Συντελεστής Φορολογίας, οπότε ο φόρος που θα κληθεί να πληρώσει η εταιρεία είναι αυτός που υπολογίζεται με την Φορολογική βάση, δηλαδή 316.800 €.

Η διαφορά στον φόρο που προκύπτει από τις προσωρινές διαφορές δημιουργεί Αναβαλλόμενη Φορολογική Απαίτηση όταν το πρόσημο της διαφοράς είναι αρνητικό και Αναβαλλόμενη Φορολογική Υποχρέωση όταν το πρόσημο είναι θετικό.

Αναβαλλόμενες Φορολογικές Απαιτήσεις

Αφορούν ποσά φόρου που έχουμε πληρώσει, αλλά θα τα πάρουμε πίσω στο μέλλον πληρώνοντας λιγότερους φόρους σε κάποια επόμενη χρήση. Δημιουργούνται όταν οι λογιστικές εγγραφές οδηγούν προσωρινά σε μικρότερο κέρδος ή μεγαλύτερη ζημία σε σχέση με το φορολογικό αποτέλεσμα, γεγονός που σημαίνει ότι στο μέλλον θα μειωθεί ο φόρος που θα πληρωθεί.

Αναβαλλόμενες Φορολογικές Υποχρεώσεις

Αφορούν ποσά φόρου η πληρωμή των οποίων από την επιχείρηση έχει αναβληθεί για το μέλλον. Δημιουργούνται όταν οι λογιστικές εγγραφές «εμφανίζουν» μεγαλύτερο κέρδος σε σχέση με αυτό που αναγνωρίζει για την τρέχουσα χρήση η φορολογική νομοθεσία, με αποτέλεσμα να προκύψει επιπλέον φόρος σε επόμενες χρήσεις.

Ας δούμε τις Αναβαλλόμενες Φορολογικές Απαιτήσεις και Υποχρεώσεις μέσα από δυο παραδείγματα που έχουν να κάνουν με υπολογισμό αποσβέσεων.

Παράδειγμα 1

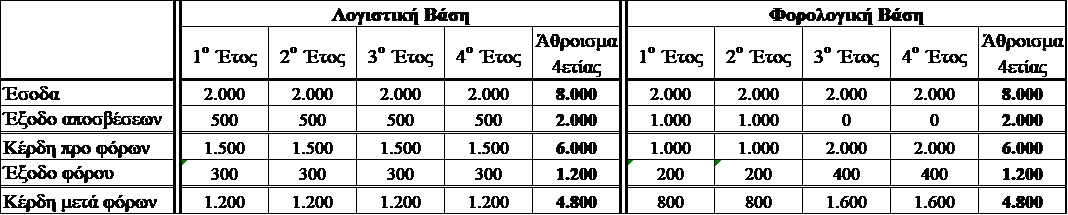

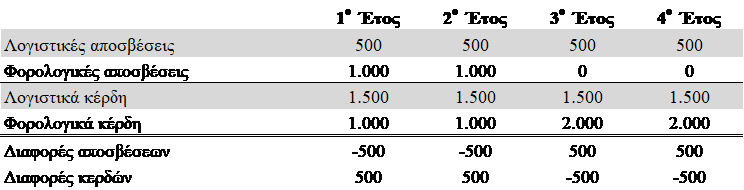

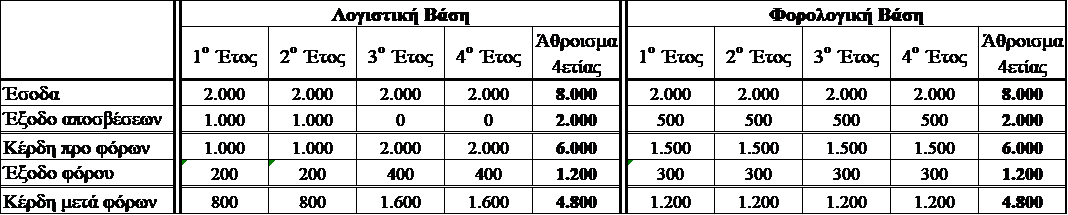

Η επιχείρηση ΑΒΓ κάθε χρόνο έχει σταθερά έσοδα 2.000,00 € τον χρόνο και το μόνο της έξοδο είναι η απόσβεση ενός μηχανήματος που έχει στην ιδιοκτησία της, το οποίο απέκτησε στο κόστος των 1.000,00 €. Το μηχάνημα αυτό η επιχείρηση έχει υπολογίσει ότι φθείρεται με ρυθμό 25% κάθε χρόνο (θα λειτουργεί δηλαδή για 4 χρόνια), αλλά η φορολογική νομοθεσία ορίζει ότι ο συντελεστής απόσβεσης του μηχανήματος πρέπει να είναι 50%. Ο συντελεστής φόρου είναι 20% επί των καθαρών κερδών.

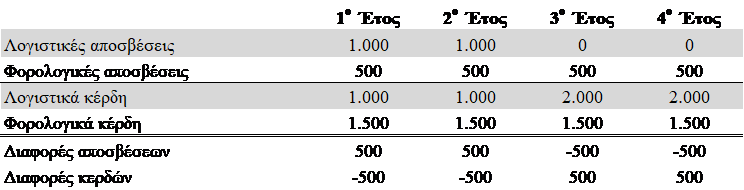

Σε αυτή την περίπτωση, σύμφωνα με την Λογιστική Βάση, το έξοδο της απόσβεσης του μηχανήματος θα κατανεμηθεί σε 4 χρόνια, ενώ σύμφωνα με την φορολογική βάση το έξοδο της απόσβεσης θα κατανεμηθεί σε 2 χρόνια, επομένως προκύπτει προσωρινή διαφορά.

Ενώ το μηχάνημα φθείρεται με ρυθμό 25% κάθε χρόνο, το οποίο αποτυπώνεται ορθά στις οικονομικές καταστάσεις της επιχείρησης, η συμπλήρωση των φορολογικών δηλώσεων με τους κανόνες αποσβέσεων της φορολογικής νομοθεσίας δημιουργούν προσωρινές διαφορές.

Έτσι, τα έτη 1 έως 2 οι λογιστικές αποσβέσεις θα είναι 500 € μικρότερες από τις φορολογικές.

Ενώ τα έτη 3 έως 4 οι λογιστικές αποσβέσεις θα είναι 500 € μεγαλύτερες από τις φορολογικές.

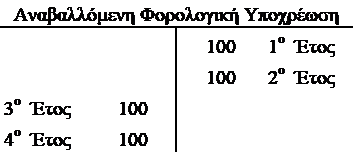

Παράλληλα, ο φόρος προς πληρωμή θα είναι 100 € μικρότερος από τον φόρο που προκύπτει από τις λογιστικές καταστάσεις για τα έτη 1 και 2, δημιουργώντας με αυτό τον τρόπο μια Αναβαλλόμενη Φορολογική Υποχρέωση, η οποία θα κλείσει (αντιστραφεί) τα έτη 3 και 4 όπου ο πληρωτέος φόρος θα είναι 100 ευρώ μεγαλύτερ

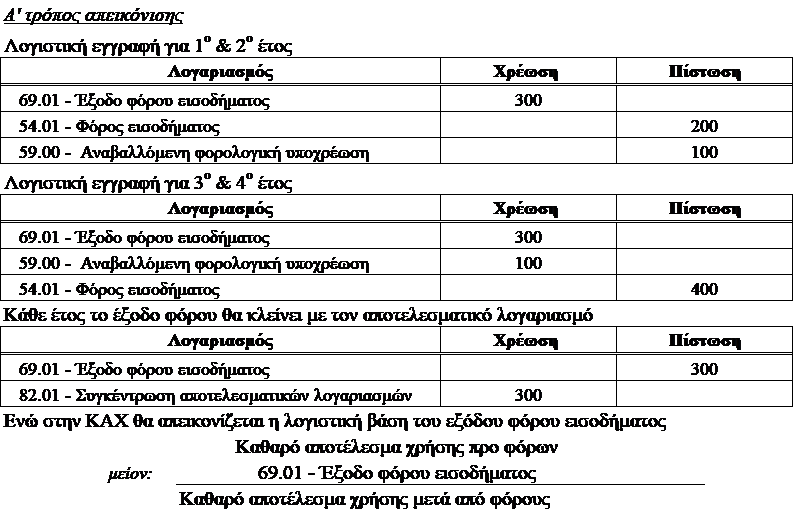

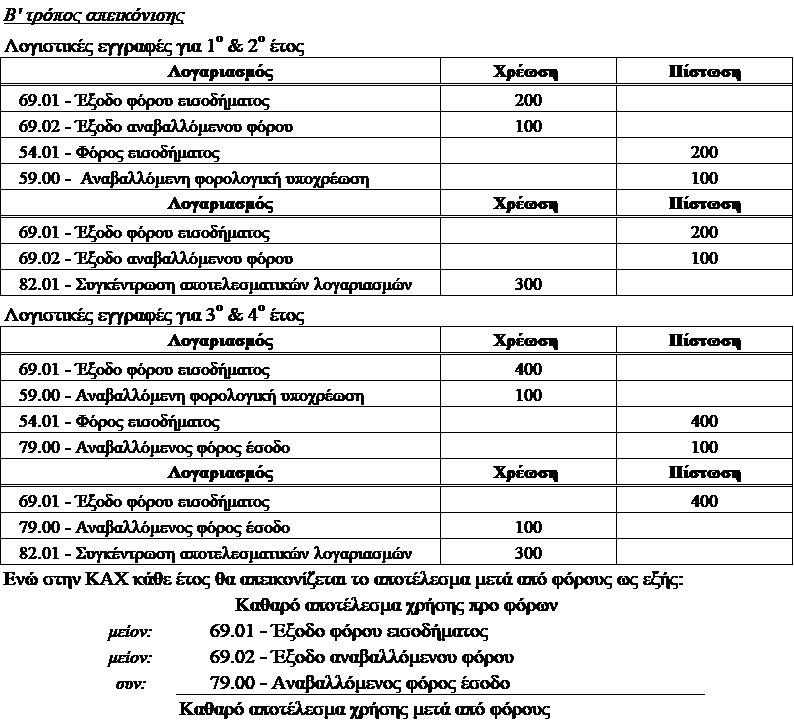

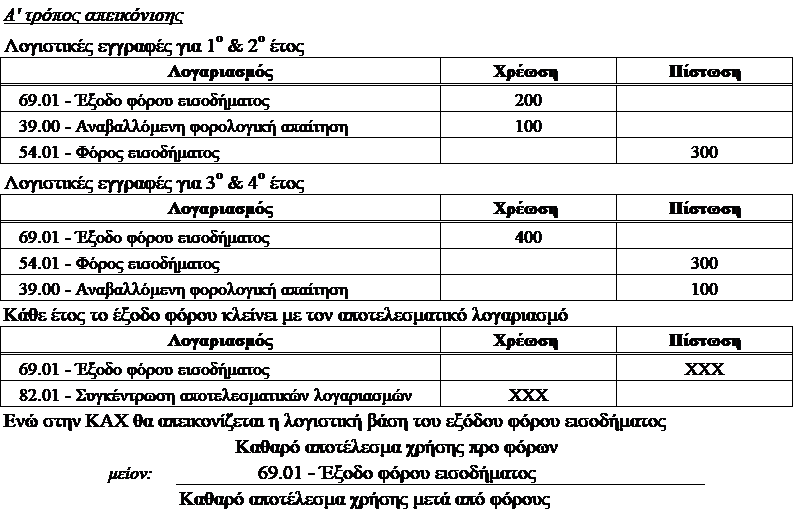

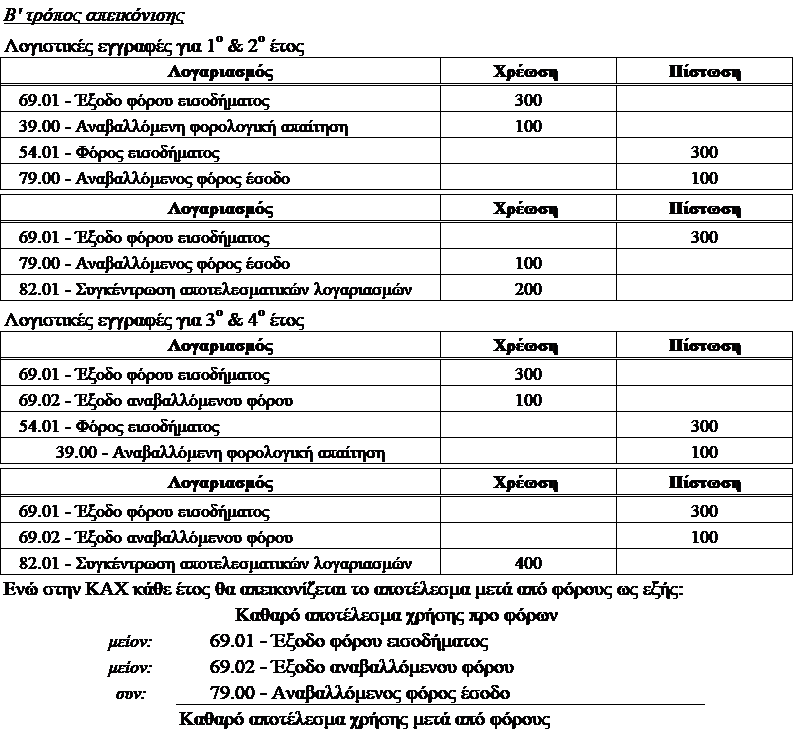

Λογιστικά η αναβαλλόμενη φορολογία μπορεί να απεικονιστεί με δύο τρόπους, οι οποίοι οδηγούν στο ίδιο αποτέλεσμα όσων αφορά την απεικόνιση στον Ισολογισμό και την Κατάσταση Αποτελεσμάτων Χρήσης:

Φυσικά, αν στο προηγούμενο παράδειγμα αντιστρέφαμε τους συντελεστές αποσβέσεων Λογιστικής και Φορολογικής βάσης, πάλι θα προέκυπτε προσωρινή διαφορά αλλά με τον αντίθετο τρόπο:

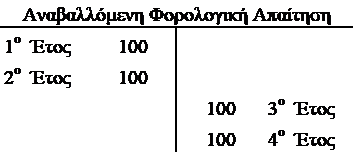

Παράδειγμα 2

Η επιχείρηση ΑΒΓ κάθε χρόνο έχει σταθερά έσοδα 2.000,00 € τον χρόνο και το μόνο της έξοδο είναι η απόσβεση ενός μηχανήματος που έχει στην ιδιοκτησία της, το οποίο απέκτησε στην τιμή των 1.000,00 €. Το μηχάνημα αυτό η επιχείρηση έχει υπολογίσει ότι φθείρεται με ρυθμό 50% κάθε χρόνο (θα λειτουργεί δηλαδή για 2 χρόνια), αλλά η φορολογική νομοθεσία ορίζει ότι ο συντελεστής απόσβεσης του μηχανήματος πρέπει να είναι 25%. Ο συντελεστής φόρου είναι 20% επί των καθαρών κερδών.

Οπότε, το έξοδο της απόσβεσης του μηχανήματος θα κατανεμηθεί σε 2 χρόνια, ενώ σύμφωνα με την φορολογική βάση το έξοδο της απόσβεσης θα κατανεμηθεί σε 4 χρόνια δημιουργώντας προσωρινή διαφορά.

Οπότε, τα έτη 1 έως 2 οι λογιστικές αποσβέσεις θα είναι 500 € μεγαλύτερες από τις φορολογικές.

Ενώ, τα έτη 3 έως 4 οι λογιστικές αποσβέσεις θα είναι 500 € μικρότερες από τις φορολογικές.

Παράλληλα, ο φόρος προς πληρωμή θα είναι 100 € μεγαλύτερος από τον φόρο που προκύπτει από τις λογιστικές καταστάσεις για τα έτη 1 και 2, δημιουργώντας με αυτό τον τρόπο μια Αναβαλλόμενη Φορολογική Απαίτηση, η οποία θα κλείσει (αντιστραφεί) τα έτη 3 και 4 όπου ο πληρωτέος φόρος θα είναι 100 ευρώ μικρότερος. Οπότε, και εδώ η οποιαδήποτε διαφορά εμφανίζεται στο τέλος της τετραετίας θα έχει αντιστραφεί.

Οι λογιστικές εγγραφές θα έχουν ως εξής:

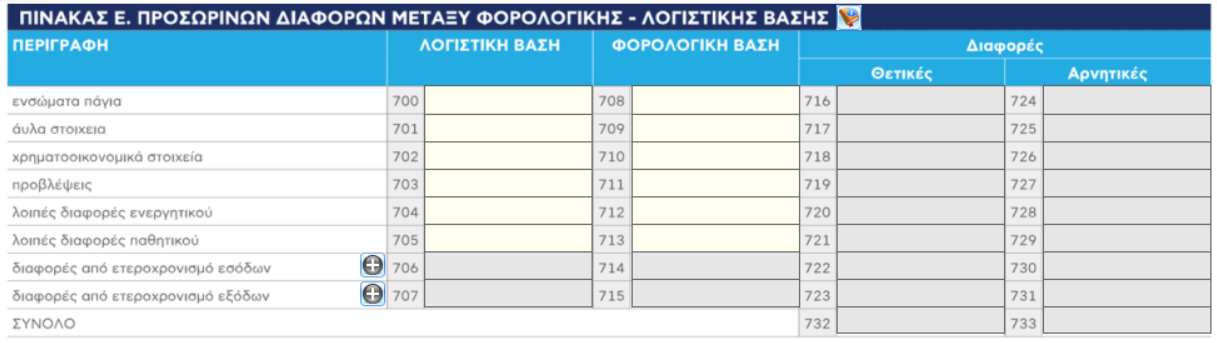

Σε κάθε περίπτωση, η προσαρμογή του Λογιστικού Αποτελέσματος στην Φορολογική του Βάση για τα παραπάνω παραδείγματα κάθε έτος θα γίνει στον πίνακα Ε του εντύπου Ε3.

Όπου θα συμπληρωθούν οι κωδικοί 700 & 708 για την απεικόνιση της αξίας του παγίου και οι κωδικοί 706 και 715 για την απεικόνιση τον θετικών ή αρνητικών διαφορών που επηρεάζουν τον προσδιορισμό του Φορολογητέου Αποτελέσματος.

Κλείνοντας το παρόν κείμενο, το οποίο είχε ως σκοπό μια εισαγωγή στη λογιστική της Αναβαλλόμενης Φορολογίας, μπορούμε να συνοψίσουμε όσα ειπώθηκαν σε κάποιους ορισμένους βασικούς κανόνες που τη διέπουν:

- Έξοδο Φόρου Εισοδήματος > Φόροι Πληρωτέοι = Αναβαλλόμενη Φορολογική Υποχρέωση

- Έξοδο Φόρου Εισοδήματος < Φόροι Πληρωτέοι = Αναβαλλόμενη Φορολογική Απαίτηση

- Έξοδο Φόρου Εισοδήματος = Φόροι Πληρωτέοι

Αναβαλλόμενη Φορολογία

Αναβαλλόμενη Φορολογία - Λογιστική Βάση Αξίας Ενεργητικού > Φορολογική Βάση Αξίας Ενεργητικού = Αναβαλλόμενη Φορολογική Υποχρέωση

- Λογιστική Βάση Αξίας Ενεργητικού < Φορολογική Βάση Αξίας Ενεργητικού = Αναβαλλόμενη Φορολογική Απαίτηση

- Λογιστική Βάση Αξίας Ενεργητικού = Φορολογική Βάση Αξίας Ενεργητικού Αναβαλλόμενη Φορολογία

Το ομότιτλο άρθρο του κ. Δημήτριου Χουλιάρα δημοσιεύθηκε στο τεύχος Δεκεμβρίου του περιοδικού Epsilon7.