Ο δείκτης της μερισματικής απόδοσης συγκαταλέγεται στους σημαντικούς δείκτες αξιολόγησης για το πόσο «φτηνό» ή «ακριβό» είναι ένα χρηματιστήριο, αλλά αναμφίβολα ούτε είναι ο μόνος, ούτε αποτελεί πανάκεια.

Μετά από αυτή τη διευκρίνιση, ας ξεκινήσουμε με λίγη θεωρεία. Η χρηματική διανομή προς τους μετόχους μπορεί να γίνει με δύο τρόπους. Ο πρώτος τρόπος είναι η διανομή μερίσματος, ή και προμερίσματος, κίνηση που φορολογείται στην πηγή με συντελεστή 5%. Υπάρχουν, ωστόσο, και κάποιες κατηγορίες εταιρειών (πχ Ανώνυμες Εταιρείες Επενδύσεων Ακίνητης Περιουσίας, Ανώνυμες Εταιρείες Επενδύσεων Χαρτοφυλακίου, κ.λπ.) των οποίων το μέρισμα είναι αφορολόγητο, καθώς οι συγκεκριμένοι κλάδοι φορολογούνται με συντελεστή επί του ενεργητικού τους.

Ο δεύτερος τρόπος χρηματικής διανομής είναι η επιστροφή κεφαλαίου, η οποία είναι πλήρως αφορολόγητη. Προφανώς, μπορεί μια εταιρεία να ακολουθήσει ένα συνδυασμό των δύο αυτών τρόπων.

Σε κάθε περίπτωση, ενδιαφέρον για τους επενδυτές έχει η λεγόμενη μερισματική απόδοση, δηλαδή το ποσοστό της απόδοσης που μπορούν να καρπωθούν μέσα από τη συνολική χρηματική διανομή της εταιρείας τους επί της τρέχουσας τιμής με την οποία μια μετοχή πωλείται, ή διαπραγματεύεται στο χρηματιστήριο.

Μερισματική απόδοση = (χρηματική διανομή/τρέχουσα τιμή μετοχής) x 100

Αν, δηλαδή, μια εταιρεία διανέμει μέρισμα 0,50 ευρώ ανά μετοχή, η τρέχουσα τιμή της οποίας στο Χρηματιστήριο της Αθήνας είναι 10 ευρώ, τότε η μερισματική απόδοση υπολογίζεται στο 5%.

Προφανώς, όπως και κάθε δείκτης, έτσι και αυτός της μερισματικής απόδοσης έχει τα δικά του μειονεκτήματα. Για παράδειγμα, έχει στατικό χαρακτήρα, καθώς δεν μπορεί να προβλέψει το μέλλον. Επίσης, δεν συνυπολογίζει το τμήμα των κερδών που δεν διανέμεται αλλά και που αυτό αποτελεί περιουσία του μετόχου (π.χ. χρηματοδοτεί επενδύσεις, μειώνει δανεισμό, κ.λπ.). Σε κάθε περίπτωση, πάντως, η μερισματική απόδοση αποτελεί ένα χρήσιμο δείκτη, ιδίως για εκείνες τις εταιρείες που προβλέπεται πως θα συνεχίσουν μια ικανοποιητική πολιτική χρηματικών διανομών και για τα επόμενα χρόνια.

Επίσης, η διανομή μερίσματος -αυτή καθ’ εαυτή- όχι μόνο βελτιώνει τη ρευστότητα του επενδυτή, αλλά επιπλέον αποτελεί και μια ένδειξη υγείας της επιχείρησης στην οποία έχει τοποθετήσει τα χρήματά του.

Απαραίτητες συγκρίσεις

Η μερισματική απόδοση μιας μετοχής θα πρέπει να συγκρίνεται κάθε φορά, μεταξύ άλλων, με:

- Τον εκάστοτε πληθωρισμό, ή με τον προβλεπόμενο μέσο πληθωρισμό των επόμενων ετών (για την εύρεση της αποπληθωρισμένης απόδοσης).

- Τα προσφερόμενα επιτόκια τραπεζικών καταθέσεων (όψεως, ταμιευτηρίου και προθεσμίας).

- Με τις αποδόσεις (yields) των κρατικών και των εταιρικών ομολόγων υψηλής πιστοληπτικής διαβάθμισης.

- Με τη μέση μερισματική απόδοση είτε του ίδιου χρηματιστηρίου, είτε διεθνών χρηματιστηρίων.

- Με την απόδοση ενοικίου (yield) των ακινήτων σε μια χώρα (συνεκτιμώντας ωστόσο ότι από τη μικτή απόδοση ενοικίου θα πρέπει να αφαιρεθούν υψηλότεροι φόροι και σειρά εξόδων λειτουργίας-συντήρησης).

Με άλλα λόγια, η μερισματική απόδοση καλό είναι να συγκρίνεται και με τις αποδόσεις ανταγωνιστικών τοποθετήσεων (π.χ. ομόλογα, καταθέσεις, ακίνητα), λαμβάνοντας, ωστόσο, υπόψη και τις ιδιαιτερότητες κάθε επένδυσης (διαφορές προσδοκώμενης απόδοσης και ρίσκου).

Επίσης, ο μέσος δείκτης μερισματικής απόδοσης ενός χρηματιστηρίου όταν συγκρίνεται με τους αντίστοιχους δείκτες άλλων κεφαλαιαγορών, μπορεί να αποτελέσει μια ένδειξη υπερτίμησης ή υποτίμησης ολόκληρου του χρηματιστηρίου.

Φετινές επιδόσεις

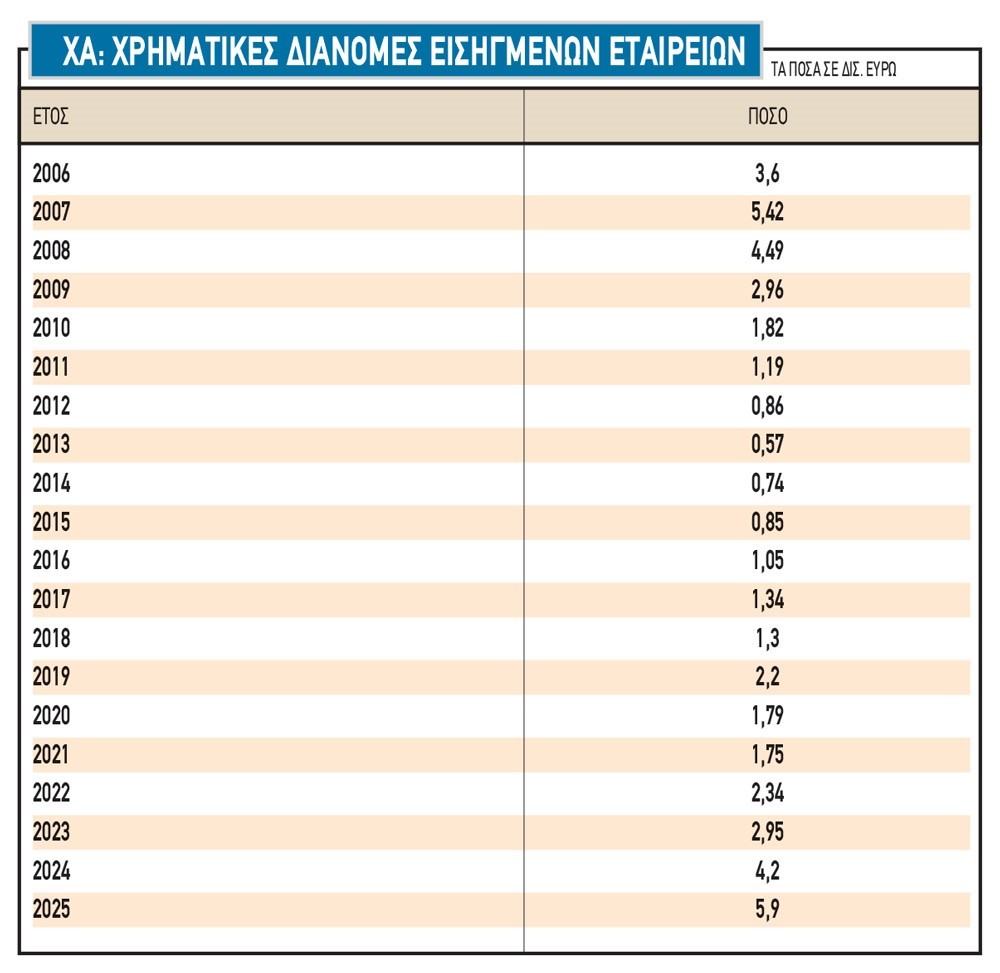

Με βάση τα στοιχεία του έτους 2025, οι χρηματικές διανομές των εισηγμένων εταιρειών στο Χρηματιστήριο της Αθήνας προσέγγισαν τα 5,9 δισ. ευρώ (βλέπε στοιχεία παρατιθέμενου πίνακα), που είναι το υψηλότερο ποσό της τελευταίας εικοσαετίας. Με την τρέχουσα αποτίμηση των εταιρειών που είναι εισηγμένες στο Χρηματιστήριο της Αθήνας να βρίσκεται κοντά στα 160 δισ. ευρώ (160,8 δις. στις 11/2/2026) προκύπτει μια μέση μερισματική απόδοση της τάξεως του 3,67%, ή του 3,5% μετά τη φορολογία.

Η επίδοση του 3,5% είναι υψηλότερη από τα επιτόκια των προθεσμιακών καταθέσεων (χαμηλότερα του 1%), από τις αποδόσεις των Έντοκων Γραμματίων του Ελληνικού Δημοσίου (κοντά στο 2%), από τον προβλεπόμενο για το 2026 πληθωρισμό της χώρας, ενώ βρίσκεται στα ίδια περίπου επίπεδα με την απόδοση των δεκαετούς διάρκειας ελληνικών κρατικών ομολόγων (γύρω στο 3,4%). Μεταξύ του 2,5% και του 3,5% κυμαίνονται κατά κύριο λόγο οι αποδόσεις των πενταετών ή επταετών ομολόγων που εκδίδουν επιχειρηματικοί Όμιλοι υψηλής πιστοληπτικής ικανότητας.

Ζητούμενο, βέβαια, είναι το πώς θα εξελιχθεί η μέση μερισματική απόδοση στο Χρηματιστήριο τόσο κατά το 2026, όσο και κατά τα επόμενα χρόνια. Πάντως, ο συνδυασμός των πολύ χαμηλών τραπεζικών επιτοκίων και των πενιχρών αποδόσεων των ομολόγων έχει στρέψει μέρος των αποταμιευτών προς το χρηματιστήριο κατά τα τελευταία χρόνια, οδηγώντας σε άνοδο των τιμών των μετοχών. Βέβαια, η τοποθέτηση σε μετοχές συνοδεύεται από ένα συνδυασμό υψηλότερου ρίσκου και μεγαλύτερης προσδοκώμενης απόδοσης, πράγμα που θα πρέπει κάθε φορά να συνεκτιμούν οι επενδυτές.