Α. ΕΙΣΑΓΩΓΗ

Η Επιτροπή Λογιστικής Τυποποίησης και Ελέγχων (ΕΛΤΕ), στο πλαίσιο άσκησης των αρμοδιοτήτων της εξέδωσε με την 027/2021 ανακοίνωσή της, την “Οδηγία για την Εφαρμογή της Κατανομής του Κόστους Προγραμμάτων Καθορισμένων Παροχών σύμφωνα με την Διερμηνεία του ΔΛΠ 19 της Επιτροπής Διερμηνειών των ΔΠΧΑ.”

Με την ανωτέρω οδηγία παρέχεται καθοδήγηση από την ΕΛΤΕ για την εφαρμογή από τις εταιρίες που καταρτίζουν οικονομικές καταστάσεις βάσει των ΔΠΧΑ της απόφασης του "Συμβουλίου Διεθνών Λογιστικών Προτύπων (International Accounting Standards Board / IASB)", με την οποία αποδέχθηκε την ερμηνεία του ΔΛΠ 19 "Παροχές σε εργαζομένους" της "Επιτροπής Διερμηνειών των Διεθνών Προτύπων Χρηματοοικονομικής Αναφοράς (International Financial Reporting Interpretations Committee) με αντικείμενο την κατανομή των παροχών στα έτη της υπηρεσίας των εργαζομένων (Attributing Benefit to Periods of Service).

Πέραν των οδηγιών αυτών διευκρινίζονται και τα κατωτέρω για τις εταιρίες που καταρτίζουν οικονομικές καταστάσεις βάσει του Ν. 4308/2014, όπως ισχύει:

“……………………………………………………………………………………………………………………………

Εφαρμογή της Διερμηνείας του ΔΛΠ 19 της Επιτροπής Διερμηνειών των Διεθνών Προτύπων Χρηματοοικονομικής Αναφοράς στις εταιρείες που εφαρμόζουν τα Ελληνικά Λογιστικά Πρότυπα:

Η Εφαρμογή της Διερμηνείας του ΔΛΠ 19 της Επιτροπής Διερμηνειών των Διεθνών Προτύπων Χρηματοοικονομικής Αναφοράς (IFRIC) αφορά κατ’ αρχάς τις εταιρείες που εφαρμόζουν το λογιστικό πλαίσιο των Διεθνών Προτύπων Χρηματοοικονομικής Αναφοράς.

Λαμβάνοντας όμως υπόψη ότι η απόφαση της IFRIC δεν σχετίζεται με τον τρόπο προσδιορισμού της αξίας του κόστους των παροχών, δηλαδή την επιμέτρηση αυτών, αλλά μόνο με το πότε προκύπτει η δέσμευση για παροχή, δηλαδή τον χρόνο αναγνώρισης της στις οικονομικές καταστάσεις, βάσει της θεμελιώδους παραδοχής του δουλευμένου (accrual assumption) που είναι ταυτόσημη και στα δύο λογιστικά πλαίσια (ΔΠΧΑ και ΕΛΠ) και ότι τα ΕΛΠ δεν προβλέπουν ρητά το χρόνο αναγνώρισης αυτών των παροχών, η εν λόγω απόφαση πρέπει να έχει αναλογική εφαρμογή και στις εταιρείες που εφαρμόζουν Ελληνικά Λογιστικά Πρότυπα (Ν.4308/2014) λαμβάνοντας υπόψη τις προβλέψεις των άρθρων 22 και 28 του Ν.4308/2014 .”

Τι άλλαξε?

Οι εταιρείες, υλοποιώντας το πρόγραμμα καθορισμένων παροχών, που προβλέπεται από τους διατάξεις του άρθρου 8 του Ν.3198/1955, κατανέμουν τις παροχές εξόδου του προσωπικού από την υπηρεσία κατ’ έτος παροχής υπηρεσιών των εργαζομένων, κατά την περίοδο των 16 τελευταίων ετών προ της εξόδου αυτών από την υπηρεσία, σύμφωνα με τους προϋποθέσεις θεμελίωσης για λήψη πλήρους σύνταξης.

Η περίοδος αυτή αποτελεί την εύλογη βάση σχηματισμού της σχετικής πρόβλεψης, καθώς πέραν της περιόδου τους δεν προσαυξάνονται ουσιωδώς οι παροχές συνταξιοδότησής τους.

Εύλογη βάση ολοκλήρωσης του σχηματισμού της πρόβλεψης για την αποζημίωση εξόδου του προσωπικού από την υπηρεσία, θεωρείται η ηλικία των 62 ετών των εργαζομένων, οπότε η κατανομή των παροχών συνταξιοδότησης πραγματοποιείται από το 46ο μέχρι το 62ο έτος της ηλικίας τους, με την επιφύλαξη των περιπτώσεων εκείνων όπου αποδεδειγμένα η ηλικία συνταξιοδότησης είναι μεγαλύτερη των 62 ετών (63ο ……67ο), περίπτωση κατά την οποία ο χρόνος έναρξης της κατανομής μεταβάλλεται ανάλογα.

Επιπλέον, αποζημίωση δικαιούνται όσοι ήδη απασχολούνταν 17 (ή 18 … κλπ.) έτη και άνω στον ίδιο εργοδότη τον Νοέμβριο 2012. Οι εταιρείες στις περιπτώσεις αυτές κατανέμουν τις παροχές εξόδου του προσωπικού από την υπηρεσία κατ’ έτος παροχής υπηρεσιών των εργαζομένων, κατά την περίοδο των 17 (ή 18 … κλπ.) τελευταίων ετών προ της εξόδου αυτών από την υπηρεσία, σύμφωνα με τους προϋποθέσεις θεμελίωσης για λήψη πλήρους σύνταξης.

Η ανωτέρω αναλογική εφαρμογή της απόφασης του IASB, από τις εταιρίες που καταρτίζουν οικονομικές καταστάσεις βάσει του Ν. 4308/2014, όπως ισχύει, παρουσιάζεται στο κατωτέρω παράδειγμα:

Β. ΠΑΡΑΔΕΙΓΜΑ ΠΡΟΣΑΡΜΟΓΗΣ ΒΑΣΕΙ ΤΗΣ ΑΠΟΦΑΣΗΣ ΤΗΣ IFRIC, ΓΙΑ ΕΤΑΙΡΙΕΣ ΠΟΥ ΚΑΤΑΡΤΙΖΟΥΝ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΜΕ ΤΟ Ν. 4308/2014

Επισημαίνεται ότι ο νέος λογιστικός χειρισμός που θα εφαρμοσθεί σύμφωνα με την Απόφαση της Επιτροπής, αξιολογείται ως Μεταβολή Λογιστικής Πολιτικής βάσει των προβλέψεων του άρθρου 28 του Ν.4308/2014.

Η εταιρεία “ΑΒΓ” που καταρτίζει οικονομικές καταστάσεις βάσει του Ν. 4308/2014, όπως ισχύει, είχε σχηματίσει έως την 31.12.2020 την κατωτέρω πρόβλεψη για “Υποχρεώσεις αποζημίωσης κατά τη συνταξιοδότηση”:

Η εταιρεία “ΑΒΓ” το 2021 επανυπολογίζει για την 31.12.2019 και την 31.12.2020, και υπολογίζει για την 31.12.2021, την πρόβλεψη για “Υποχρεώσεις αποζημίωσης κατά τη συνταξιοδότηση” κατανέμοντας το σχετικό κόστος στα τελευταία 16 έτη προ της εξόδου του προσωπικού από την υπηρεσία, σύμφωνα με τις προϋποθέσεις θεμελίωσης για λήψη πλήρους σύνταξης, ως ακολούθως:

Η εταιρεία “ΑΒΓ” βάσει του ανωτέρω επανυπολογισμού της πρόβλεψης για “Υποχρεώσεις αποζημίωσης κατά τη συνταξιοδότηση” θα διενεργήσει τις κατωτέρω εγγραφές προσαμογής:

Όμως μιας και οι περισσότερες επιχειρήσεις έχουν κλείσει τα λογιστικά τους αρχεία έως 31.12.2020 οι ανωτέρω εγγραφές μπορούν να διενεργηθούν το 2021 ως τακτοποίηση της απογραφής έναρξης 1.1.2021 (31.12.2020), ως ακολούθως:

Η εταιρεία “ΑΒΓ” πρέπει να περιλάβει στο προσάρτημα των οικονομικών καταστάσεων χρήσεως 2021 σχετική σημείωση Μεταβολής Λογιστικής Πολιτικής βάσει των προβλέψεων του άρθρου 28 του Ν.4308/2014, στην οποία θα επεξηγήσει τους λόγους που οδήγησαν στην μεταβολή κατανομής του κόστους καθώς και τις προσαρμογές που διενεργήθηκαν στον Ισολογισμό και στην κατάσταση μεταβολών καθαρής θέσης της 31.12.2019 (1.1.2020), στον Ισολογισμό και στην κατάσταση μεταβολών καθαρής θέσης 31.12.2020 καθώς και στην Κατάσταση Αποτελεσμάτων χρήσης 2020 (1.1-31.12.2020).

Γ. ΠΑΡΑΔΕΙΓΜΑ ΣΗΜΕΙΩΣΗΣ ΣΤΟ ΠΡΟΣΑΡΤΗΜΑ (ΣΗΜΕΙΩΣΕΙΣ) ΤΩΝ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ

“..... Μεταβολή λογιστικών αρχών και μεθόδων (πολιτικών), μεταβολές λογιστικών εκτιμήσεων και διόρθωση σφαλμάτων προηγούμενων περιόδων

…….1. Μεταβολή λογιστικών αρχών και μεθόδων (πολιτικών)

Οι μεταβολές λογιστικών αρχών και μεθόδων (πολιτικών), καταχωρίζονται με αναδρομική επαναδιατύπωση των οικονομικών καταστάσεων όλων των περιόδων που δημοσιοποιούνται μαζί με τους καταστάσεις της τρέχουσας περιόδου, ώστε τα παρουσιαζόμενα κονδύλια να είναι συγκρίσιμα.

Στην κλειόμενη χρήση 2021 προέκυψε ανάγκη τέτοιας μεταβολής.

Συγκεκριμένα η Επιτροπή Λογιστικής Τυποποίησης και Ελέγχων (ΕΛΤΕ), στο πλαίσιο άσκησης των αρμοδιοτήτων της εξέδωσε με την 027/2021 ανακοίνωσή της, την “Οδηγία για την Εφαρμογή της Κατανομής του Κόστους Προγραμμάτων Καθορισμένων Παροχών σύμφωνα με την Διερμηνεία του ΔΛΠ 19 της Επιτροπής Διερμηνειών των ΔΠΧΑ.”

Με την ανωτέρω οδηγία παρέχεται καθοδήγηση από την ΕΛΤΕ για την εφαρμογή από τους εταιρίες που καταρτίζουν οικονομικές καταστάσεις βάσει των ΔΠΧΑ της απόφασης του «Συμβουλίου Διεθνών Λογιστικών Προτύπων (International Accounting Standards Board / IASB)», με την οποία αποδέχθηκε την ερμηνεία του ΔΛΠ 19 «Παροχές σε εργαζομένους» της «Επιτροπής Διερμηνειών των Διεθνών Προτύπων Χρηματοοικονομικής Αναφοράς (International Financial Reporting Interpretations Committee) με αντικείμενο την κατανομή των παροχών στα έτη της υπηρεσίας των εργαζομένων (Attributing Benefit to Periods of Service).

Πέραν των οδηγιών αυτών διευκρινίζονται και τα κατωτέρω για τους εταιρίες που καταρτίζουν οικονομικές καταστάσεις βάσει του Ν. 4308/2014, τους ισχύει:

“……………………………………………………………………………………………………………………………

Εφαρμογή της Διερμηνείας του ΔΛΠ 19 της Επιτροπής Διερμηνειών των Διεθνών Προτύπων Χρηματοοικονομικής Αναφοράς τους εταιρείες που εφαρμόζουν τα Ελληνικά Λογιστικά Πρότυπα:

Η Εφαρμογή της Διερμηνείας του ΔΛΠ 19 της Επιτροπής Διερμηνειών των Διεθνών Προτύπων Χρηματοοικονομικής Αναφοράς (IFRIC) αφορά κατ’ αρχάς τους εταιρείες που εφαρμόζουν το λογιστικό πλαίσιο των Διεθνών Προτύπων Χρηματοοικονομικής Αναφοράς.

Λαμβάνοντας τους υπόψη ότι η Απόφαση της IFRIC δεν σχετίζεται με τον τρόπο προσδιορισμού της αξίας του κόστους των παροχών, δηλαδή την επιμέτρηση αυτών, αλλά μόνο με το πότε προκύπτει η δέσμευση για παροχή, δηλαδή τον χρόνο αναγνώρισης της τους οικονομικές καταστάσεις, βάσει της θεμελιώδους παραδοχής του δουλευμένου (accrual assumption) που είναι ταυτόσημη και στα δύο λογιστικά πλαίσια (ΔΠΧΑ και ΕΛΠ) και ότι τα ΕΛΠ δεν προβλέπουν ρητά το χρόνο αναγνώρισης αυτών των παροχών, η εν λόγω απόφαση πρέπει να έχει αναλογική εφαρμογή και τους εταιρείες που εφαρμόζουν Ελληνικά Λογιστικά Πρότυπα (Ν.4308/2014) λαμβάνοντας υπόψη τους προβλέψεις των άρθρων 22 και 28 του Ν.4308/2014.”

Συνεπώς, η εταιρεία, υλοποιώντας το πρόγραμμα καθορισμένων παροχών, που προβλέπεται από τους διατάξεις του άρθρου 8 του Ν.3198/1955, κατανέμει τις παροχές εξόδου του προσωπικού από την υπηρεσία κατ’ έτος παροχής υπηρεσιών των εργαζομένων, κατά την περίοδο των 16 τελευταίων ετών προ της εξόδου αυτών από την υπηρεσία, σύμφωνα με τους προϋποθέσεις θεμελίωσης για λήψη πλήρους σύνταξης. Η περίοδος αυτή αποτελεί την εύλογη βάση σχηματισμού της σχετικής πρόβλεψης, καθώς πέραν της περιόδου τους δεν προσαυξάνονται ουσιωδώς οι παροχές συνταξιοδότησής τους. Εύλογη βάση ολοκλήρωσης του σχηματισμού της πρόβλεψης για την αποζημίωση εξόδου του προσωπικού από την υπηρεσία, θεωρείται η ηλικία των 62 ετών των εργαζομένων, οπότε η κατανομή των παροχών συνταξιοδότησης πραγματοποιείται από το 46ο μέχρι το 62ο έτος της ηλικίας τους, με την επιφύλαξη των περιπτώσεων εκείνων όπου αποδεδειγμένα η ηλικία συνταξιοδότησης είναι μεγαλύτερη των 62 ετών, περίπτωση κατά την οποία ο χρόνος έναρξης της κατανομής μεταβάλλεται ανάλογα.

Η Εταιρεία μέχρι την έκδοση της Απόφασης της IFRIC, κατένεμε το κόστος των παροχών που ορίζονται από το άρθρο 8 του Ν.3198/1955, τον Ν.2112/1920, και της τροποποίησής του από τον Ν.4093/2012 στην περίοδο από την πρόσληψη μέχρι την συμπλήρωση 16 ετών εργασίας ακολουθώντας την κλίμακα του Ν.4093/2012] [ή μέχρι την ημερομηνία συνταξιοδότησης των εργαζομένων].

Η εφαρμογή της Απόφασης της IFRIC στις συνημμένες οικονομικές καταστάσεις, έχει ως αποτέλεσμα να γίνεται πλέον η κατανομή των παροχών στα τελευταία 16 έτη μέχρι την ημερομηνία συνταξιοδότησης των εργαζομένων ακολουθώντας την κλίμακα του Ν.4093/2012.

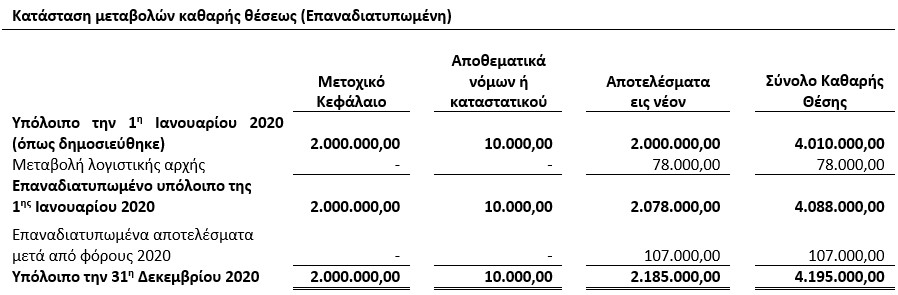

Η εταιρεία “ΑΒΓ” το 2021 επανυπολόγισε για την 31.12.2019 και την 31.12.2020 την πρόβλεψη για “Υποχρεώσεις αποζημίωσης κατά τη συνταξιοδότηση” βάσει των ανωτέρω και επαναδιατύπωσε (σύμφωνα με τις προβλέψεις του άρθρου 28 του Ν.4308/2014) τη συγκριτική πληροφόρηση που παρουσιάζεται στις οικονομικές καταστάσεις της κλειόμενης χρήσης 2021. Οι επιπτώσεις από την επαναδιατύπωση αυτή παρουσιάζεται στους κατωτέρω πίνακες:

![]()

![]()

…...2 Μεταβολές λογιστικών εκτιμήσεων

…...2 Μεταβολές λογιστικών εκτιμήσεων

Οι μεταβολές των λογιστικών εκτιμήσεων καταχωρίζονται στην περίοδο, στην οποία διαπιστώνεται ότι προκύπτουν και επηρεάζουν αυτή την περίοδο και μελλοντικές περιόδους, κατά περίπτωση. Οι μεταβολές αυτές δεν καταχωρίζονται αναδρομικά.

….3. Διόρθωση σφαλμάτων προηγούμενων περιόδων

Οι διορθώσεις σφαλμάτων καταχωρίζονται με την αναδρομική διόρθωση των χρηματοοικονομικών καταστάσεων όλων των περιόδων που δημοσιοποιούνται μαζί με τις καταστάσεις της τρέχουσας περιόδου.

Στην τρέχουσα χρήση δεν εντοπίστηκε σφάλμα προηγούμενης περιόδου.”

Δ. ΚΑΤΑΝΟΜΗ ΤΩΝ ΠΑΡΟΧΩΝ ΑΠΟΖΗΜΙΩΣΗΣ ΛΟΓΩ ΣΥΝΤΑΞΙΟΔΟΤΗΣΗΣ ΣΕ ΠΕΡΙΠΤΩΣΕΙΣ ΕΠΟΧΙΑΚΩΝ ΥΠΑΛΛΗΛΩΝ ΣΕ ΤΟΥΡΙΣΤΙΚΕΣ ΜΟΝΑΔΕΣ

Η κατανομή των παροχών εξόδου από την υπηρεσία των εποχιακών υπάλληλων θα γίνεται ομοίως με εκείνη των εργαζομένων πλήρους απασχόλησης.

Ο τρόπος υπολογισμού των παροχών εξόδου δεν αλλάζει από την Απόφαση, δηλαδή διενεργείται η αναγωγή των περιόδων της υποδωδεκάμηνης απασχόλησής τους σε ετήσιες περιόδους, για την κατανομή της παροχής κατά την περίοδο των 16 τελευταίων ετών προ της εξόδου των εποχιακών υπάλληλων από την υπηρεσία, σύμφωνα με τις προϋποθέσεις θεμελίωσης για λήψη πλήρους σύνταξης.

Στην περίπτωση αυτή, στον υπολογισμό της εύλογης βάσης σχηματισμού της πρόβλεψης για την αποζημίωση εξόδου των εποχιακά απασχολούμενων υπάλληλων από την υπηρεσία, λαμβάνεται υπόψη και ο συντάξιμος χρόνος της αποζημιώσεώς τους από το ταμείο ανεργίας.