Από τις διατάξεις των Ελληνικών Λογιστικών Προτύπων προκύπτει η υποχρέωση παρακολούθησης της λογιστικής βάσης των στοιχείων των εσόδων, εξόδων, περιουσιακών στοιχείων, υποχρεώσεων και καθαρής θέσης, καθώς και η παρακολούθηση της φορολογικής βάσης των στοιχείων των εσόδων, εξόδων, περιουσιακών στοιχείων, υποχρεώσεων και καθαρής θέσης εφόσον διαφέρουν µεταξύ τους.

Η παρακολούθηση δύναται να γίνεται µε οποιοδήποτε πρόσφορο και ασφαλή τρόπο, ώστε να µπορούν να εξαχθούν οι απαραίτητες πληροφορίες για τη σύνταξη των χρηµατοοικονοµικών καταστάσεων, τη σύνταξη των φορολογικών δηλώσεων, και τη διασφάλιση της δυνατότητας διενέργειας ελέγχων.

1. Ορισµοί

Λογιστική αξία (βάση) νοείται η αξία µε την οποία ένα στοιχείο αναγνωρίζεται στις χρηµατοοικονοµικές καταστάσεις.

Φορολογική βάση νοείται η αξία που αναγνωρίζεται για ένα περιουσιακό στοιχείο ή υποχρέωση για σκοπούς φορολογίας εισοδήµατος.

Προσωρινή διαφορά (temporary difference) ορίζεται η διαφορά µεταξύ της λογιστικής αξίας ενός περιουσιακού στοιχείου, υποχρέωσης ή άλλου στοιχείου των χρηµατοοικονοµικών καταστάσεων και της φορολογικής του βάσης, που η οντότητα αναµένει να επηρεάσει στο µέλλον τα φορολογητέα αποτελέσµατα, όταν η λογιστική αξία του περιουσιακού στοιχείου ή της υποχρέωσης θα ανακτηθεί ή διακανονιστεί, ή στην περίπτωση άλλων στοιχείων των χρηµατοοικονοµικών καταστάσεων, όταν θα επηρεαστούν τα φορολογητέα αποτελέσµατα.

2. Διάκριση διαφορών

Οι διαφορές µεταξύ φορολογικής και λογιστικής βάσης διακρίνονται σε µόνιµες και προσωρινές.

2.1 Προσωρινές διαφορές

Προσωρινή διαφορά είναι η διαφορά µεταξύ της λογιστικής αξίας και της φορολογικής βάσης ενός στοιχείου, όταν η διαφορά αυτή αναστρέφεται στο µέλλον.

2.1.1 Παράδειγµα

Έστω οντότητα αγοράζει πάγιο περιουσιακό στοιχείο (µηχάνηµα) κόστους 100.000 ευρώ. Ορίζει ως ωφέλιµη οικονοµική ζωή στη λογιστική βάση 5 έτη και εφαρµόζει τη σταθερή µέθοδο αποσβέσεων. Εποµένως, λογιστικά θα αποσβεστεί µε συντελεστή 20% κάθε έτος. Στη φορολογική βάση ο συντελεστής απόσβεσης ορίζεται σε 10%.

Ακόµα, έστω ότι για τα επόµενα 10 έτη προκύπτουν έσοδα 100.000 ευρώ κάθε έτος. Τα δεδοµένα που προκύπτουν στις δύο βάσεις είναι τα παρακάτω (για λόγους απλοποίησης οι αποσβέσεις θεωρούνται το µοναδικό έξοδο).

|

| | Αποσβέσεις | Αποτελέσµατα | Έτος | Έσοδα | Λογιστική Βάση | Φορολογική Βάση | Λογιστική Βάση | Φορολογική Βάση | 20Χ0 | 100.000,00 | 20.000,00 | 10.000,00 | 80.000,00 | 90.000,00 | 20Χ1 | 100.000,00 | 20.000,00 | 10.000,00 | 80.000,00 | 90.000,00 | 20Χ2 | 100.000,00 | 20.000,00 | 10.000,00 | 80.000,00 | 90.000,00 | 20Χ3 | 100.000,00 | 20.000,00 | 10.000,00 | 80.000,00 | 90.000,00 | 20Χ4 | 100.000,00 | 19.999,99 | 10.000,00 | 80.000,01 | 90.000,00 | 20Χ5 | 100.000,00 | 0,00 | 10.000,00 | 100.000,00 | 90.000,00 | 20Χ6 | 100.000,00 | 0,00 | 10.000,00 | 100.000,00 | 90.000,00 | 20Χ7 | 100.000,00 | 0,00 | 10.000,00 | 100.000,00 | 90.000,00 | 20Χ8 | 100.000,00 | 0,00 | 10.000,00 | 100.000,00 | 90.000,00 | 20Χ9 | 100.000,00 | 0,00 | 9.999,99 | 100.000,00 | 90.000,01 | | | 99.999,99 | 99.999,99 | 900.000,01 | 900.000,01 |

| |

- Για τις πρώτες 5 χρήσεις (20Χ0 - 20Χ4) στη λογιστική βάση διενεργούνται µεγαλύτερες αποσβέσεις (έξοδο) από την φορολογική. Εποµένως, προκύπτουν µικρότερα αποτελέσµατα (κέρδη) στη λογιστική βάση.

- Στις επόµενες 5 χρήσεις (20Χ5 - 20Χ9) αναστρέφονται οι διαφορές. Στη λογιστική βάση δεν διενεργούνται αποσβέσεις, καθώς το πάγιο έχει αποσβεστεί πλήρως. Στη φορολογική βάση συνεχίζονται οι αποσβέσεις µέχρι την πλήρη απόσβεση. Εποµένως, προκύπτουν µεγαλύτερα αποτελέσµατα (κέρδη) στη λογιστική βάση.

- Μετά την πλήρη απόσβεση του παγίου και στις δύο βάσεις, προκύπτει ότι τα αποτελέσµατα έχουν επηρεαστεί και στις δύο βάσεις µε το ίδιο ποσό του κόστους κτήσης του παγίου.

2.1.2 Περιπτώσεις προσωρινών διαφορών

Ενδεικτικές περιπτώσεις που δύνανται να δηµιουργήσουν προσωρινές διαφορές είναι:

- Αποσβέσεις

- Αποµειώσεις

- Αναστροφή αποµειώσεων

- Συναλλαγµατικές διαφορές

- Προβλέψεις

- Μη καταβληθείσες ασφαλιστικές εισφορές

- Φόροι που εκπίπτουν κατά τον χρόνο καταβολής (π.χ. ΕΝΦΙΑ)

Σηµείωση: Οι προβλέψεις, οι µη καταβληθείσες ασφαλιστικές εισφορές και οι φόροι που εκπίπτουν κατά τον χρόνο καταβολής χαρακτηρίζονται ως µη εκπιπτόµενες δαπάνες από το άρθρο 23 του Ν. 4172/2013 (ΚΦΕ) και περιλαµβάνονται στην Κατάσταση Φορολογικής Αναµόρφωσης. Η επιχείρηση, στις περιπτώσεις αυτές θα πρέπει να επιλέξει αν θα θεωρηθούν προσωρινές ή µόνιµες δ διαφορές. Εκτός εξαιρετικών περιπτώσεων (π.χ. διακοπή επιχείρησης και µεταφορά ασφαλιστικών υποχρεώσεων στο Φυσικό Πρόσωπο), θεωρούνται ως προσωρινές διαφορές.

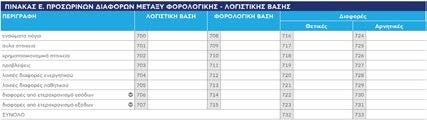

2.1.3 Απεικόνιση προσωρινών διαφορών

Στον πίνακα Ε του εντύπου Ε3 καταχωρούνται οι προσωρινές διαφορές µεταξύ λογιστικής αξίας, για τις επιχειρήσεις που τηρούν τα βιβλία τους µε βάση τα Διεθνή Λογιστικά Πρότυπα (Δ.Λ.Π) ή τα Ελληνικά Λογιστικά Πρότυπα (Ε.Λ.Π.) και φορολογικής αξίας, όπως αυτές προκύπτουν µε βάση τις διατάξεις του ΚΦΕ.

Ειδικότερα, στη στήλη «Λογιστική Βάση» καταχωρείται η συνολική λογιστική αξία των αντίστοιχων λογαριασµών της περιγραφόµενης κατηγορίας (π.χ. ενσώµατα πάγια, προβλέψεις κ.ο.κ), όπως προκύπτει από τα τηρούµενα βιβλία (Δ.Λ.Π. ή Ε.Λ.Π) της επιχείρησης στην οποία υφίστανται διαφορές από την αντίστοιχη αξία που προκύπτει µε βάση τις διατάξεις του ΚΦΕ και η οποία καταχωρείται στην στήλη «Φορολογική Βάση».

Στην συνέχεια, στη στήλη «Διαφορές» και ειδικότερα στους κωδικούς 722, 730, υπολογίζονται από το σύστηµα οι διαφορές (θετικές-αρνητικές) για τους λογαριασµούς εσόδων µε βάση τα δεδοµένα που αναγράφονται στους εσωτερικούς υποπίνακες των κωδικών 706 και 714, ενώ στους κωδικούς 723 και 731, υπολογίζονται οι αντίστοιχες διαφορές για τους λογαριασµούς εξόδων µε βάση τα δεδοµένα που αναγράφονται στους εσωτερικούς υποπίνακες των κωδικών 707 και 715, προκειµένου στη συνέχεια να µεταφερθεί το σύνολο των διαφορών (θετικών- αρνητικών) από τους κωδικούς 732 και 733 στους αντίστοιχους κωδικούς 118 και 119 του εντύπου Ν. Προκειµένου για ατοµικές επιχειρήσεις τα ποσά των κωδικών 732 και 733 καταχωρούνται στους κωδικούς 141, 241, 341 και 441 καθώς και 142, 242, 342 και 442 του πίνακα ΣΤ του εντύπου Ε3 κατά περίπτωση.

Τα ποσά από ετεροχρονισµό εξόδων και εσόδων που αντιµετωπίζονται ως προσωρινές διαφορές δεν καταχωρούνται και στην κατάσταση φορολογικής αναµόρφωσης.

Τέλος, στους αντίστοιχους κωδικούς 716, 724, 717, 725, 718, 726, 719, 727, 720, 728, 721 και 729 δεν υπολογίζονται διαφορές µε βάση τα δεδοµένα της λογιστικής-φορολογικής βάσης καθόσον οι διαφορές αυτές αφορούν λογαριασµούς ενεργητικού-παθητικού, οι οποίες δεν λαµβάνονται υπόψη για τον προσδιορισµό των φορολογικών αποτελεσµάτων του τρέχοντος φορολογικού έτους στο έντυπο Ν και στον πίνακα ΣΤ του εντύπου Ε3 για τις ατοµικές επιχειρήσεις.

2.2 Μόνιµες διαφορές

Μόνιµες είναι οι διαφορές µεταξύ λογιστικής και φορολογικής βάσης που δεν αντιστρέφονται.

2.2.1 Παράδειγµα

Εάν στη χρήση 20Χ0 η επιχείρηση έχει έσοδα 100.000 ευρώ και κατέβαλε για προσαυξήσεις φόρων και πρόστιµα το ποσό των 500 ευρώ και για δαπάνες ψυχαγωγίας ποσό 9.500 ευρώ.

|

Δαπάνες

| Αποτελέσµατα |

| Έτος | Έσοδα | Λογιστική Βάση | Φορολογική Βάση | Λογιστική Βάση | Φορολογική Βάση |

| 20Χ0 | 100.000,00 | 10.000,00 | 0,00 | 90.000,00 | 100.000,00 |

- Τα ποσά των συγκεκριµένων εξόδων, σύµφωνα µε το άρθρο 23 του Ν. 4172/2013, δεν αναγνωρίζονται φορολογικά. Το λογιστικό αποτέλεσµα θα εµφανίζεται ισόποσα µειωµένο έναντι του φορολογικού.

- Η διαφορά δεν αναστρέφεται σε επόµενες χρήσεις, καθώς ο φορολογικός νοµοθέτης δεν αναγνωρίζει τις δαπάνες.

2.2.2 Περιπτώσεις µόνιµων δαπανών

Κατά κύριο λόγω δαπάνες που δηµιουργούν µόνιµες διαφορές είναι αυτές που ορίζονται στο άρθρο 23 του Ν. 4172/2013 .

Οι µόνιµες διαφορές µεταξύ των δύο βάσεων απεικονίζονται στην Κατάσταση Φορολογικής Αναµόρφωσης.

3. Παρακολούθηση διαφορών µεταξύ των δύο βάσεων στα βιβλία

Τα Ελληνικά Λογιστικά Πρότυπα ορίζουν ότι η διοίκηση της οντότητας έχει την ευθύνη της τήρησης αξιόπιστου λογιστικού συστήµατος, χωρίς να ορίζεται περαιτέρω η µεθοδολογία και ο τρόπος τήρησης. Κάθε µεθοδολογία παρακολούθησης που διασφαλίζει τις προϋποθέσεις αξιοπιστίας και δυνατότητας ελέγχου, είναι αποδεκτή.

Η οντότητα οφείλει να είναι σε θέση να τεκµηριώσει αναλυτικά, από τις εγγραφές στα βιβλία της και τα σχετικά παραστατικά, τα ποσά των διαφορών της φορολογικής από τη λογιστική βάση και να θέτει την τεκµηρίωση αυτή στη διάθεση του ελέγχου.

Η υποχρέωση για παρακολούθηση της φορολογικής βάσης δεν αφορά µόνο έσοδα και έξοδα αλλά και στοιχεία του ισολογισµού. Μάλιστα, µεταβολές στοιχείων του ισολογισµού µπορεί να επηρεάζουν τον υπολογισµό του φόρου εισοδήµατος, είτε οι µεταβολές αυτές συσχετίζονται µε έσοδα / έξοδα είτε όχι (π.χ. διακανονισµός του σχετικού στοιχείου του ισολογισµού όπως καταβολή αποζηµίωσης προσωπικού από δηµιουργηµένη πρόβλεψη).

Σηµαντικό είναι επίσης η οντότητα να παρακολουθεί τη φορολογική βάση της καθαρής της θέσης, και ιδίως των «κερδών εις νέο» για να γνωρίζει τα ποσά για τα οποία υπάρχει υποχρέωση καταβολής φόρου εισοδήµατος σε περίπτωση διανοµής.

Από τη λογιστική οδηγία εφαρµογής των ΕΛΠ προκύπτει η δυνατότητα συµπλήρωσης αρχείου διαφορών λογιστικής φορολογικής βάσης, καλύπτοντας µε τον τρόπο αυτό την υποχρέωση παρακολουθούσης των δεδοµένων και στη φορολογική και στη λογιστική βάση.

3.1 Παράδειγµα

Ανώνυµη εταιρεία παρουσιάζει στο προσαρµοσµένο ισοζύγιο (µετά από τακτοποιητικές εγγραφές) του έτος 20Χ0 τα παρακάτω δεδοµένα:

| Κωδικός | Περιγραφή | Χρεωστικό υπόλοιπο | Πιστωτικό υπόλοιπο |

| ... | ... | ... | |

| 20-00-00-0000 | Αποθέµατα έναρξης εµπορευµάτων ΦΠΑ 24% | 80.000,00 | |

| 20-01-01-0013 | Αγορές χρήσης εµπορευµάτων εσωτερικού ΦΠΑ 13% | 150.000,00 | |

| 20-01-01-0024 | Αγορές χρήσης εµπορευµάτων εσωτερικού ΦΠΑ 24% | 350.000,00 | |

| 21-00-01-0024 | Προϊόντα έτοιµα απογραφής έναρξης | 50.000,00 | |

| 24-00-01-0024 | Πρώτες ύλες και υλικά απογραφής έναρξης | 30.000,00 | |

| 24-01-01-0024 | Αγορές χρήσης πρώτων υλών εσωτερικού 24% | 60.000,00 | |

| ... | ... | ... | |

| 60-00-00-0000 | Τακτικές αποδοχές έµµισθου προσωπικού | 120.000,00 | |

| 60-03-00-0000 | Εργοδοτικές εισφορές ΙΚΑ έµµισθου προσωπικού | 7.000,00 | |

| 61-00-06-0024 | Αµοιβές και έξοδα λογιστών | 5.000,00 | |

| 62-98-00-0013 | Φωτισµός ΦΠΑ 13% | 10.000,00 | |

| 63-98-99-0000 | Τέλος επιτηδεύµατος - Έξοδο | 1.000,00 | |

| 63-04-00-0000 | Τέλη καθαριότητας και φωτισµού | 2.000,00 | |

| 63-98-00-0000 | ΕΝΦΙΑ | 3.000,00 | |

| 64-07-03-0024 | Γραφική ύλη και λοιπά υλικά γραφείων | 400,00 | |

| 65-05-00-0000 | Τόκοι και έξοδα βραχυπρόθεσµων τραπεζικών χρηµατοδοτήσεων | 1.600,00 | |

| 66-01-00-0000 | Αποσβέσεις κτηρίων | 16.000,00 | |

| 66-02-00-0000 | Αποσβέσεις µηχανηµάτων | 25.000,00 | |

| 66-03-02-0000 | Αποσβέσεις Αυτοκινήτων Φορτηγών | 12.000,00 | |

| 67-01-00-0000 | Ζηµιές αποµείωσης ακινήτων | 50.000,00 | |

| 70-00-00-0013 | Πωλήσεις εµπορευµάτων χονδρικής εσωτερικού σε µη συνδεδεµένες ΦΠΑ 13% | | 250.000,00 |

| 70-00-00-0024 | Πωλήσεις εµπορευµάτων χονδρικής εσωτερικού σε µη συνδεδεµένες ΦΠΑ 24% | | 500.000,00 |

| 70-95-00-0024 | Επιστροφές πωλήσεων εµπορευµάτων σε µη συνδεδεµένες ΦΠΑ 24% | 15.000,00 | |

| 71-00-00-0024 | Πωλήσεις προϊόντων χονδρικής εσωτερικού σε µη συνδεδεµένες οντότητες | | 300.000,00 |

| 71-95-00-0024 | Επιστροφές πωλήσεων προϊόντων σε µη συνδεδεµένες | 10.000,00 | |

| 76-03-00-0000 | Τόκοι καταθέσεων τραπεζών εσωτερικού | | 3.300,00 |

| 81-00-00-0000 | Φορολογικά πρόστιµα και προσαυξήσεις | 500,00 | |

| 81-00-04-0000 | Χρεωστικές συναλλαγµατικές διαφορές | 5.000,00 | |

| 83-12-00-0000 | Προβλέψεις για εκκρεµοδικίες | 10.000,00 | |

| Σύνολα | | 1.922.140,00 | 1.922.140,00 |

Μη εκπιπτόµενες δαπάνες σύµφωνα µε το άρθρο 23 του Ν. 4172/2013 που δηµιουργούν µόνιµες διαφορές:

| Αγορά αγαθών αξίας άνω των 500 ευρώ που εξόφληση δεν έγινε µε τη χρήση τραπεζικού µέσου πληρωµής | 5.000,00 |

| Τέλος επιτηδεύµατος | 1.000,00 |

| Πρόστιµα | 500,00 |

Ακόµα, δαπάνες που δηµιουργούν προσωρινές διαφορές:

| Μέρος του ΕΝΦΙΑ 20Χ0 που δεν καταβλήθηκε εντός του έτους | 2.000,00 |

| Φορολογικές αποσβέσεις παγίων | 50.000,00 |

| Ζηµιές αποµείωσης ακινήτων | 50.000,00 |

| Οι συναλλαγµατικές διαφορές δεν αποτελούν πραγµατική συναλλαγή και δεν αναγνωρίζονται φορολογικά | 5.000,00 |

| Προβλέψεις για εκκρεµοδικίες | 10.000,00 |

Η απογραφή λήξης των αποθεµάτων ανέρχεται σε 60.000 ευρώ.

Τα αποτελέσµατα που προκύπτουν είναι:

| | Χρ. Υπόλοιπο | Πιστ. Υπόλοιπο | Τελ. Υπόλοιπο | Παρατηρήσεις |

| Οµάδα 7 | 25.000,00 | 1.053.300,00 | 1.028.300,00 | |

Μείον | Οµάδα 6 | 253.000,00 | 0,00 | 253.000,00 | |

Μείον | Οµάδα 2 | 720.000,00 | 0,00 | 720.000,00 | |

Πλέον | Οµάδα 8 | | 0,00 | 0,00 | |

Μείον | Οµάδα 8 | 15.500,00 | | 15.500,00 | |

Πλέον | Απογραφή λήξης | | | 60.000,00 | |

| | 1.013.500,00 | 1.053.300,00 | 39.800,00 | Αποτέλεσµα πριν την απογραφή λήξης |

| Καθ. Αποτέλεσµα προ φόρων | | | 99.800,00 | Αποτέλεσµα µετά την απογραφή λήξης |

| Διαφορά ΛΑ - ΦΒ | | | 70.500,00 | Διαφορές ΛΑ - ΦΒ (ΔΜΕ) |

| Φορολογητέα κέρδη | | | 170.300,00 | |

| Φόρος Εισοδήµατος | | | 37.466,00 | |

| Καθ. Αποτέλεσµα µετά φόρων | | | 62.334,00 | |

Το αρχείο διαφορών λογιστικής φορολογικής βάσης έχει ως εξής:

| Αρχείο Διαφορών Λογιστικής Βάσης - Φορολογικής Βάσης |

| (Ι) Λογιστικά κέρδη ισολογισµού προ φόρων | | | 99.800,00 |

| Λογιστική βάση | Φορολογική βάση | Διαφορά βάσεων |

| Πλέον: | | | |

| (ΙΙ) Προσωρινές (αναστρέψιµες) διαφορές | | | |

| ΕΝΦΙΑ | -2.000,00 | 0,00 | 2.000,00 |

| Αποσβέσεις | -53.000,00 | -50.000,00 | -3.000,00 |

| Ζηµειές αποµείωσης | -50.000,00 | 0,00 | 50.000,00 |

| Χρεωστικές συναλλαγµατικές διαφορές | -5.000,00 | 0,00 | 5.000,00 |

| Προβλέψεις για εκκρεµοδικίες | -10.000,00 | 0,00 | 10.000,00 |

| Σύνολο προσωρινών διαφορών | -120.000,00 | 50.000,00 | 64.000,00 |

| (ΙΙΙ) Μόνιµες λογιστικές διαφορές | | | |

| Αγορά αγαθών αξίας άνω των 500 ευρώ που εξόφληση δεν έγινε µε τη χρήση τραπεζικού µέσου πληρωµής | -5.000,00 | 0,00 | 5.000,00 |

| Τέλος επιτηδεύµατος | -1.000,00 | 0,00 | 1.000,00 |

| Πρόστιµα | -500,00 | 0,00 | 500,00 |

| Σύνολο µόνιµων διαφορών | | | 6.500,00 |

| Φορολογητέα κέρδη περιόδου (Ι+ΙΙ+ΙΙΙ) | | | 170.300,00 |

| Φόρος εισοδήµατος x 22% | | | 37.466,00 |

Το ομότιτλο άρθρο των κ.κ. Νίκου Παπαγιάννη και Γιώργου Παπαδόπουλου δημοσιεύθηκε στο τεύχος Μαΐου του περιοδικού Epsilon7.