Περίληψη (Abstract)

Το έντυπο Ν αποτελεί το βασικό εργαλείο δήλωσης φορολογίας εισοδήματος νομικών προσώπων και νομικών οντοτήτων στην ελληνική έννομη τάξη, σύμφωνα με το άρθρο 45 του ν. 4172/2013. Η παρούσα μελέτη εξετάζει συγκριτικά και ερμηνευτικά τις διαφοροποιήσεις του εντύπου Ν μεταξύ των φορολογικών ετών 2024 και 2025 (δηλώσεις που υποβάλλονται αντίστοιχα τα έτη 2025 και 2026 - έντυπα που εκδόθηκαν δυνάμει των Α.1020/2025 και Α.1073/2024, και των σχετικών εγκυκλίων), με έμφαση: (α) στις δομικές μεταβολές του εντύπου, (β) στους νέους και καταργηθέντες κωδικούς (π.χ. 990, 214, 208, 508, 041), (γ) στους υποπίνακες επιχορηγήσεων, (δ) στη φορολογική αναμόρφωση και (ε) στην ενσωμάτωση ψηφιακών χαρακτηριστικών στη διαδικασία υποβολής. Η μελέτη βασίζεται σε αποφάσεις της Ανεξάρτητη Αρχή Δημοσίων Εσόδων, εγκυκλίους, καθώς και σε τεχνικές αναλύσεις εξειδικευμένων φορολογικών βάσεων δεδομένων.

Τα αποτελέσματα καταδεικνύουν σαφή μετατόπιση προς την ψηφιοποίηση, την ενίσχυση της διαφάνειας και την εξειδίκευση των φορολογικών πληροφοριών, με σημαντικές επιπτώσεις στη λογιστική πρακτική και στη διαδικασία φορολογικής συμμόρφωσης των νομικών προσώπων.

Δομικές μεταβολές

Το έντυπο Ν του φορολογικού έτους 2025 (σε σχέση με το έντυπο του φορολογικού έτους 2024) παρουσιάζει:

- προσθήκη νέων κωδικών με στόχο τη λεπτομερέστερη κατηγοριοποίηση,

- κατάργηση παρωχημένων πεδίων,

- αναδιάρθρωση υποπινάκων επιχορηγήσεων,

- ενίσχυση ψηφιακής τεκμηρίωσης.

Η εξέλιξη αυτή εντάσσεται στο ευρύτερο πλαίσιο ψηφιοποίησης της φορολογικής διοίκησης και διαλειτουργικότητας με ηλεκτρονικές πλατφόρμες.

Συγκριτική Ανάλυση Κωδικών Εντύπου Ν (Φ. Έτος 2024 και Φ. Έτος 2025)

Πίνακας 1: Βασικές Προσθήκες και Διαγραφές Κωδικών

| Κωδικός | Περιγραφή | Έντυπο Ν Φ. Έτος 2024 | Έντυπο Ν Φ. Έτος 2025 | Παρατηρήσεις |

| 990 | Ψηφιακό τέλος συναλλαγής (εκμισθώσεις) | Δεν υφίσταται | Προστέθηκε | Ενσωμάτωση ψηφιακής οικονομίας |

|  |

| 214 | Ενοίκια προς Ιερές Μονές Αγίου Όρους | Δεν υφίσταται | Προστέθηκε | Ειδική φορολογική κατηγοριοποίηση |

| 208 | Εκμίσθωση/υπεκμίσθωση με ψηφιακό τέλος | Δεν υφίσταται | Προστέθηκε | Χρονική κατανομή φορολογικής βάσης |

|  |

| 508 | Δαπάνη διαφήμισης (άρθρο 22Γ) | Υπήρχε | Διαγράφηκε | απλοποίηση πεδίων. |

| 041 | Αφορολόγητο αποθεματικό (άρθρο 71A) | Υπήρχε | Διαγράφηκε | Μεταβολές στη λογική απεικόνισης αποθεματικών. |

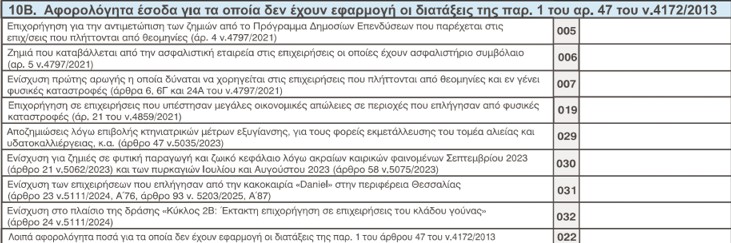

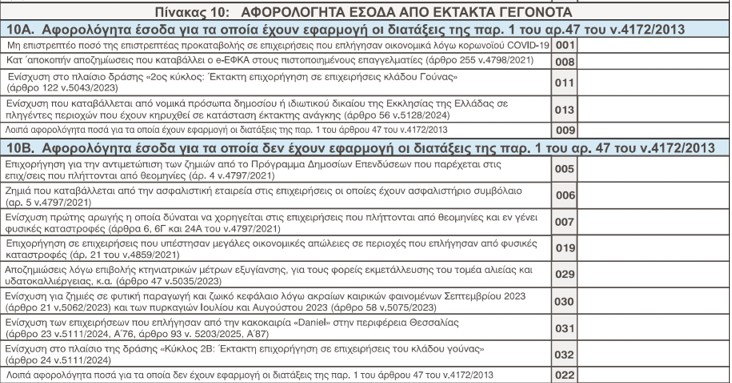

| 031/032/033 (υποπίνακας 10Β) | Επιχορηγήσεις για φυσικές καταστροφές & γεωπολιτικές κρίσεις | Δεν υπήρχαν | Προστέθηκαν | Αντικατάσταση COVID-σχετιζόμενων κωδικών. |

|  |

Πίνακας Β — Πίνακες / υποπίνακες. Λειτουργικές μεταβολές

| Πίνακας / Υποπίνακας | Αλλαγές | Επιπτώσεις στη συμπλήρωση |

| Πίνακας 3Α4 (εκμισθώσεις) | Προσθήκη κωδ. 214, 208 | Περισσότερη εξειδίκευση, απαιτείται κατανομή μισθωμάτων ανά χρονική περίοδο |

|  |

| Υποπίνακας 10Α/10Β (επιχορηγήσεις) | Διαγραφή παλαιών κωδικών, προσθήκη νέων (013, 031–033) | Ακριβέστερη ταξινόμηση επιχορηγήσεων — απαιτείται υποστήριξη τεκμηρίων |

|  |

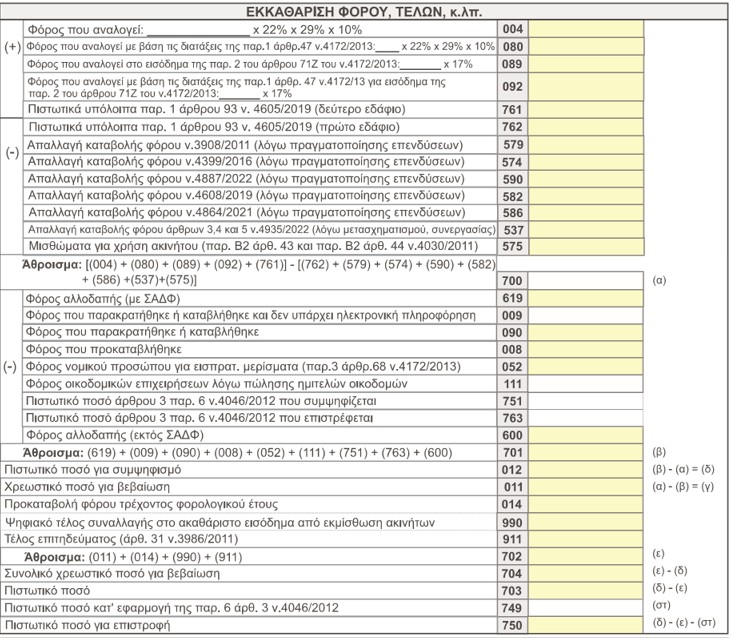

| Πίνακας Εκκαθάρισης Φόρου | Προσθήκη κωδ. 990 | Ειδικός χειρισμός ψηφιακού τέλους στον προσδιορισμό ακαθαρίστων εσόδων |

|  |

Ανάλυση Νέων Κωδικών

Κωδικός 990 – Ψηφιακό Τέλος Συναλλαγής

Η εισαγωγή του κωδικού 990 αποτελεί μια από τις σημαντικότερες καινοτομίες του εντύπου Ν. Ο κωδικός αφορά την καταγραφή του ψηφιακού τέλους συναλλαγής που σχετίζεται κυρίως με εισοδήματα από εκμίσθωση ακινήτων μέσω ψηφιακών πλατφορμών.

Φορολογική σημασία:

- Διακριτός προσδιορισμός ακαθαρίστου εισοδήματος (Ο κωδικός εισάγεται στην εκκαθάριση ώστε να εμφανίζεται διακριτά επί του ακαθαρίστου και να διευκολύνει τη απαλοιφή αναφορικά με φορολογικές εκπτώσεις ή ειδικούς χειρισμούς).

- Αποφυγή στρεβλώσεων στον φορολογικό συντελεστή

- Βελτιωμένη ελεγκτική ιχνηλασιμότητα

Η εισαγωγή του κωδικού αντανακλά την ανάγκη φορολογικής προσαρμογής στις ψηφιακές συναλλαγές.

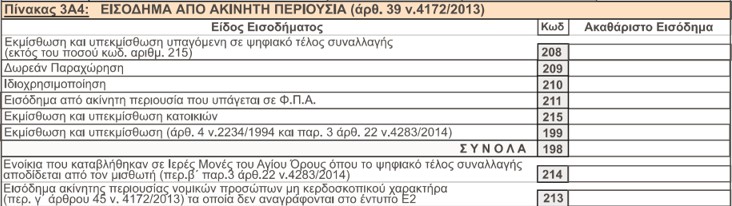

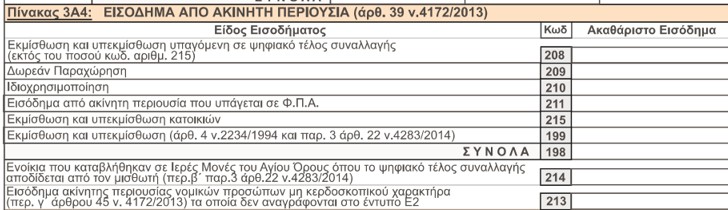

Κωδικοί 214 και 208 – Πίνακας 3Α4

Οι νέοι κωδικοί του πίνακα 3Α4 εισάγουν εξειδικευμένη φορολογική παρακολούθηση:

- Κωδικός 214: Ενοίκια σε Ιερές Μονές Αγίου Όρους (Προβλέπει χαρακτηριστική καταγραφή μισθωμάτων που καταβάλλονται προς Ιερές Μονές Αγίου Όρους όπου ο μισθωτής αποδίδει το ψηφιακό τέλος.)

- Κωδικός 208: Εκμίσθωση και υπεκμίσθωση με επιμερισμό ψηφιακού τέλους (Επιτρέπει την κατανομή μισθωμάτων και ψηφιακού τέλους συναλλαγής που αναλογεί σε περιόδους μετά την 1/12/2024 (χειρισμός υπεκμισθώσεων).

Η εξειδίκευση αυτή ενισχύει τη διαφάνεια.

Διαγραφή Κωδικών

Διαγραφή Κωδικού 508 (Δαπάνη Διαφήμισης)

Η κατάργηση του κωδικού 508 υποδηλώνει μετατόπιση από εξωλογιστικές αναμορφώσεις προς την ενσωματωμένη λογιστική απεικόνιση δαπανών.

Διαγραφή Κωδικού 041 (Αφορολόγητο Αποθεματικό)

Η διαγραφή του κωδικού 041 εξυπηρετεί την:

- αλλαγή στον τρόπο απεικόνισης αποθεματικών,

- μείωση περιττών φορολογικών μεταβλητών,

- ευθυγράμμιση με σύγχρονες λογιστικές πρακτικές.

Αναδιάρθρωση Υποπινάκων 10Α και 10Β

Η μεταβολή αυτή αντανακλά τη μετάβαση από επιδοτήσεις πανδημίας σε στοχευμένες ενισχύσεις κρίσεων (π.χ. φυσικές καταστροφές).

Επιπτώσεις στη Διαδικασία Συμπλήρωσης της Δήλωσης

1 Φορολογική Αναμόρφωση

Οι κωδικοί 015, 116, 117, 118 και 119 παραμένουν βασικοί για τη μεταφορά δεδομένων από τα βιβλία στη δήλωση, ωστόσο η προσθήκη νέων πεδίων να αυξάνει τη λεπτομέρεια της αναμόρφωσης.

2 Προσυμπληρωμένοι Κωδικοί και Αυτοματοποιημένοι Έλεγχοι

Η νέα ψηφιακή μορφή της δήλωσης:

- μειώνει τα ανθρώπινα λάθη,

- αυξάνει τη συμμόρφωση,

- επιτρέπει Real-time ελέγχους.

Ψηφιοποίηση και Φορολογική Διοίκηση

Η εξέλιξη του εντύπου Ν συνδέεται άμεσα με:

- την ψηφιακή διακυβέρνηση,

- τα ηλεκτρονικά βιβλία (myDATA),

- τη διασύνδεση πληροφοριακών συστημάτων.

Η απαίτηση ηλεκτρονικής επισύναψης δικαιολογητικών αποτελεί κρίσιμο στοιχείο φορολογικής τεκμηρίωσης και ελέγχου.

Συμπεράσματα

Η συγκριτική ανάλυση των εντύπων Ν των φορολογικών ετών 2024 και 2025 καταδεικνύει ότι:

- Η φορολογική διοίκηση μεταβαίνει σε ψηφιακά προσανατολισμένο μοντέλο δήλωσης.

- Οι νέοι κωδικοί (990, 214, 208) ενσωματώνουν την ψηφιακή οικονομία και ειδικές φορολογικές περιπτώσεις.

- Η κατάργηση κωδικών (508, 041) συμβάλλει στην απλοποίηση και ομογενοποίηση της δήλωσης.

- Οι αλλαγές στους υποπίνακες επιχορηγήσεων αντανακλούν νέες δημοσιονομικές προτεραιότητες.

- Η διαδικασία συμπλήρωσης καθίσταται περισσότερο τεχνική και απαιτεί υψηλό επίπεδο φοροτεχνικής εξειδίκευσης.

Συνολικά, το έντυπο Ν εξελίσσεται από ένα απλό δηλωτικό εργαλείο σε ένα ολοκληρωμένο ψηφιακό φορολογικό σύστημα τεκμηρίωσης οικονομικής δραστηριότητας των νομικών προσώπων.