ΤΕΧΝΙΚΟ ΓΡΑΦΕΙΟ ΣΟΛ Crowe

Αναδημοσίευση από το Ενημερωτικό Δελτίο Απριλίου 2019 της ΣΟΛ Α.Ε.

www.solcrowe.gr

Απαιτούμενες γνωστοποιήσεις σύμφωνα με τα ΔΠΧΑ αποτελεσμάτων συνεχιζόμενων και διακοπεισών δραστηριοτήτων όταν μεταξύ των δραστηριοτήτων πραγματοποιούνται ενδοομιλικές συναλλαγές

ΕΡΩΤΗΜΑ

Η εταιρεία «ΑΛΦΑ Α.Ε» κατά την διάρκεια της χρήσεως 2018, πούλησε θυγατρική της σε τρίτο μέρος.

Κατά τη διάρκεια της χρήσεων 2018 και έως την ημερομηνία της πώλησης υπήρχαν δύο ειδών συναλλαγών μεταξύ των συνεχιζόμενων και των διακοπεισών εκμεταλλεύσεων.

1. Συναλλαγές πώλησης αποθεμάτων μεταξύ των διακοπεισών εκμεταλλεύσεων και των συνεχιζόμενων εκμεταλλεύσεων

2. Συναλλαγές που αφορούν έσοδα - έξοδα ενοικίων, έσοδα - έξοδα από παροχή υπηρεσιών κ.ο.κ.

Με ποιο τρόπο θα παρουσιαστούν οι απαλοιφές των ανωτέρω ενδοεταιρικών συναλλαγών στην κατάσταση αποτελεσμάτων χρήσεως, όπου, σύμφωνα με το ΔΠΧΑ 5, παρουσιάζεται σε μία γραμμή το αποτέλεσμα των διακοπεισών εκμεταλλεύσεων, ώστε να απεικονιστούν ορθά τα αποτελέσματα τόσο των συνεχιζόμενων όσο και των διακοπεισών δραστηριοτήτων;

ΓΝΩΜΗ ΤΕΧΝΙΚΟΥ ΓΡΑΦΕΙΟΥ

Σύμφωνα με το Δ.Π.Χ.Α. 5 «Μη κυκλοφορούντα περιουσιακά στοιχεία που κατέχονται προς πώληση και διακοπείσες δραστηριότητες», η εταιρεία σχετικά με την παρουσίαση των διακοπεισών δραστηριοτήτων θα πρέπει να γνωστοποιήσει τις πληροφορίες που απαιτούνται από την παράγραφο 33 του εν λόγω προτύπου.

Συγκεκριμένα, βάσει της ανωτέρω παραγράφου, θα πρέπει να γνωστοποιηθεί, μεταξύ άλλων, ένα ενιαίο κονδύλι στην όψη της κατάστασης λογαριασμού αποτελεσμάτων που περιλαμβάνει το σύνολο του μετά από φόρους κέρδους ή ζημίας των διακοπεισών δραστηριοτήτων και ανάλυση του ενιαίου κονδυλίου σε έσοδα, έξοδα και προ φόρων κέρδους ή ζημίας των διακοπεισών δραστηριοτήτων.

Ένα θέμα που έχει απασχολήσει τη διεθνή λογιστική κοινότητα και την IFRIC «Διεθνή Επιτροπή Διερμη-νειών Χρηματοοικονομικής πληροφόρησης» είναι ο τρόπος που θα πρέπει να παρουσιάζονται οι ενδο-ομιλικές συναλλαγές που έχουν απαλειφθεί μεταξύ συνεχιζόμενων και διακοπτόμενων δραστηριοτήτων, ώστε σύμφωνα με την παράγραφο 30 του Δ.Π.Χ.Α. 5, να επιτρέπουν στους χρήστες των οικονομικών καταστάσεων να αξιολογούν τις οικονομικές επιπτώσεις των διακοπεισών δραστηριοτήτων και των διαθέσεων των μη κυκλοφορούντων περιουσιακών στοιχείων (ή ομάδων εκποίησης). Η I.F.R.I.C. είχε αναγνωρίσει στο παρελθόν την έλλειψη ειδικής καθοδήγησης στα ΔΠΧΑ σχετικά με το θέμα αυτό.

Σε κάθε περίπτωση, θα πρέπει να ακολουθηθούν τα προβλεπόμενα από τις διαδικασίες ενοποίησης της παραγράφου B86 στοιχείο γ) του Δ.Π.Χ.Α. 10 «Ενοποιημένες οικονομικές καταστάσεις» βάσει των οποίων προβλέπεται ότι θα πρέπει να απαλειφθούν μεταξύ άλλων πλήρως, έσοδα, έξοδα και ταμειακές ροές που αφορούν συναλλαγές μεταξύ οντοτήτων του ομίλου.

Συνεπώς, η διοίκηση της εταιρείας θα πρέπει να αναπτύξει και να εφαρμόσει κατά την κρίση της μία λογιστική αρχή – πρακτική σχετικά με την απεικόνιση στις γνωστοποιήσεις των απαλοιφών μεταξύ συνεχιζόμενων και διακοπεισών δραστηριοτήτων, σύμφωνα με τα προβλεπόμενα από το Δ.Λ.Π. 8 «Λογιστικές πολιτικές, μεταβολές των λογιστικών εκτιμήσεων και λάθη», εν απουσία Προτύπου ή Διερμηνείας που εφαρμόζεται ειδικώς στην περίσταση. Σε αυτό το πλαίσιο η εταιρεία δύναται να επιλέξει μία εκ των αρχών - πρακτικών που παρουσιάζονται στο κατωτέρω διάγραμμα:

Στην διεθνή βιβλιογραφία προτείνεται επίσης μία ακόμα πρακτική με την οποία έσοδα και έξοδα θα εμφανίζονται στις γνωστοποιήσεις του ερωτήματος, τόσο για τις συνεχιζόμενες όσο και για τις διακοπείσες δραστηριότητες προ των εγγραφών απαλοιφής (σε μεικτά ποσά), ακολουθούμενα από μία επιπλέον γνωστοποίηση που θα αναφέρει τις ενδοομιλικές συναλλαγές που περιέχουν οι πληροφορίες και έχουν απαλειφθεί στις ενοποιημένες οικονομικές καταστάσεις. Στα παρακάτω παραδείγματα θα αναφερθεί ως «εναλλακτική παρουσίαση».

Παρακάτω για την καλύτερη κατανόηση του θέματος παρουσιάζεται, μέσω παραδειγμάτων, η επίπτωση επί των γνωστοποιούμενων εσόδων και εξόδων των συνεχιζόμενων και των διακοπεισών δραστηριοτήτων.

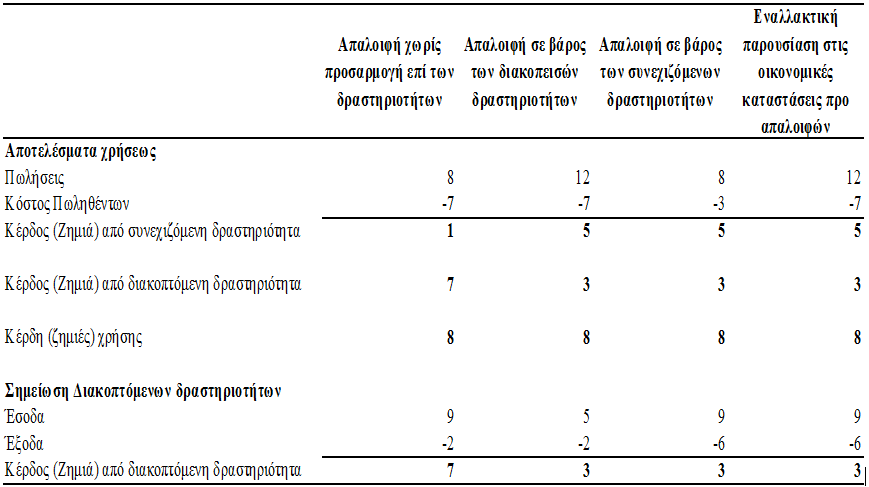

Παράδειγμα 1

(απαλοιφή ισόποσου εσόδου – εξόδου)

Όμιλος παρουσιάζει τα παρακάτω έσοδα και έξοδα μεταξύ των οποίων περιλαμβάνεται και μίσθωση ακινήτου της εκμισθώτριας εταιρείας Α (συνεχιζόμενη δραστηριότητα) στην μισθώτρια εταιρεία Β (διακοπείσα δραστηριότητα) με ετήσιο μίσθωμα ποσό ευρώ 4.

Οι γνωστοποιούμενες πληροφορίες θα έχουν την παρακάτω μορφή ανάλογα με τη λογιστική αρχή – πρακτική που θα επιλέξει η διοίκηση της εταιρείας και στις περιστάσεις της συναλλαγής:

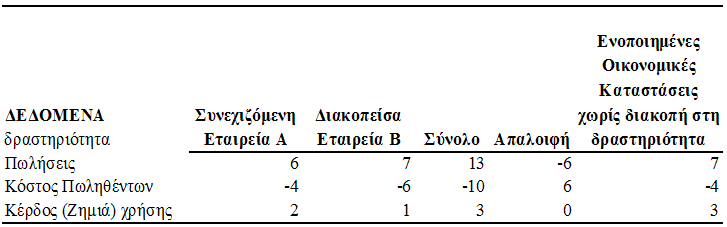

Παράδειγμα 2 (απαλοιφή πώλησης αποθέματος)

Όμιλος παρουσιάζει τα παρακάτω έσοδα και έξοδα μεταξύ των οποίων περιλαμβάνεται και η πώληση από την εταιρεία Α (συνεχιζόμενη δραστηριότητα) στην εταιρεία Β (διακοπείσα δραστηριότητα) προς 6 ευρώ. Το κόστος απόκτησης των αποθεμάτων ήταν ευρώ 4. Στη συνέχεια η εταιρεία Β τα πουλά σε τρίτο μέρος προς ευρώ 7. Έστω ότι αυτές ήταν οι μοναδικές συναλλαγές για την απλοποίηση του παραδείγματος.

Οι γνωστοποιούμενες πληροφορίες θα έχουν την παρακάτω μορφή ανάλογα με τις επιλογές που θα κάνει η οντότητα στη λογιστική αρχή και στις περιστάσεις της συναλλαγής: