Αποσαφήνιση της έννοιας

Η έννοια της πρακτορείας επιχειρηματικών απαιτήσεων (factoring) εισάχθηκε για πρώτη φορά στην Ελλάδα με τον νόμο N.1905/1990, που τιτλοφορείται «Για τη σύμβαση πρακτορείας επιχειρηματικών απαιτήσεων και άλλες διατάξεις».

Βάσει του νόμου αυτού, μία σύμβαση factoring αποτελεί μία έγγραφη συμφωνία μεταξύ ενός προμηθευτή αγαθών ή υπηρεσιών και ενός πράκτορα επιχειρηματικών απαιτήσεων. Ο δεύτερος αναλαμβάνει να παράσχει, έναντι συμφωνηθείσης αμοιβής, υπηρεσίες είσπραξης μέρους ή του συνόλου των απαιτήσεων που ο πρώτος εκχωρεί, καλύπτοντας, έτσι, τον πιστωτικό κίνδυνο που προκύπτει από τις διενεργηθείσες συναλλαγές.

Βασικό πυλώνα του θεσμού, λοιπόν, αποτελεί η έννοια της εκχώρησης απαίτησης, δηλαδή η δυνατότητα που παρέχεται στο δανειστή να μεταβιβάσει την απαίτηση του οφειλέτη σε έναν τρίτο (πράκτορα), χωρίς τη συναίνεση του δεύτερου.

Κατά τη στιγμή της αναγγελίας της εκχώρησης, σύμφωνα με την απόφαση ΣτΕ 358/2009, παύει να υφίσταται ο οποιοσδήποτε δεσμός ανάμεσα σε εκχωρητή και οφειλέτη, ενώ την ευθύνη για την είσπραξη της απαίτησης φέρει αποκλειστικά ο πράκτορας.

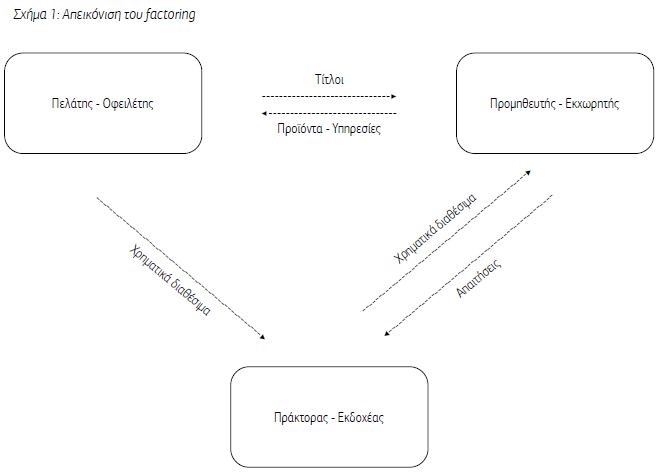

Θα μπορούσαμε να περιγράψουμε το factoring ως μία διαδικασία στην οποία συμμετέχουν τρία (3) πρόσωπα. Το όλο ζήτημα άρχεται από τον πελάτη (οφειλέτης), που αποκτά αγαθά ή υπηρεσίες από τον προμηθευτή (εκχωρητής), αφήνοντας ένα ανοικτό πιστωτικό υπόλοιπο. Η απαίτηση του προμηθευτή επισφραγίζεται με το τιμολόγιο. Η καθυστερημένη είσπραξη των οφειλών δημιουργεί στον προμηθευτή προβλήματα ρευστότητας, για αυτό και στρέφεται σε μία εταιρία πρακτορείας επιχειρηματικών απαιτήσεων (εκδοχέας), εκχωρώντας το σύνολο ή μέρος της απαίτησης του πελάτη. Στη συνέχεια, ο πράκτορας αναλαμβάνει να εισπράξει το ποσό της οφειλής, ζητώντας από τον προμηθευτή να του καταβάλλει μία αμοιβή για την εν λόγω παροχή. Κατόπιν της είσπραξης των απαιτήσεων, ο λογαριασμός του τελευταίου πιστώνεται με το ποσό που αναλογεί. Αξίζει να σημειωθεί, μάλιστα, ότι, ο προμηθευτής, σε περίπτωση που αυτό επιβάλλεται από τις συνθήκες, μπορεί να ζητήσει και χρηματοδότηση από την εταιρία πρακτορείας, όπως επίσης και να αποφασίσει αν ο πράκτορας μπορεί να στραφεί ή όχι στον ίδιο για την είσπραξη των οφειλών (δικαίωμα αναγωγής).

Σχηματικά θα μπορούσαμε να απεικονίσουμε το factoring ως εξής:

Διακρίσεις του factoring

Το δικαίωμα αναγωγής

Με τον όρο δικαίωμα αναγωγής εννοούμε τη δυνατότητα που παρέχεται στον πράκτορα, βάσει της σύμβασης, να στραφεί προς τον προμηθευτή-εκχωρητή των απαιτήσεων, σε περίπτωση που κρίνει ότι η είσπραξη των οφειλών από τον πελάτη-οφειλέτη είναι αδύνατη.

Όταν δεν υφίσταται δικαίωμα αναγωγής γίνεται λόγος για «γνήσιο» factoring. Οι εκχωρημένες απαιτήσεις παύουν να αναγνωρίζονται στα βιβλία του προμηθευτή και μεταβιβάζονται στον πράκτορα, μεταφέροντας ταυτόχρονα και τον πιστωτικό κίνδυνο. Ο πράκτορας αναλαμβάνει να καλύψει την ενδεχόμενη αφερεγγυότητα του πελάτη, ενώ δεν μπορεί να στραφεί στον προμηθευτή για να εξασφαλίσει την είσπραξη. Αυτός είναι και ο λόγος που η προμήθεια του πράκτορα, όταν δεν υφίσταται δικαίωμα αναγωγής, είναι μεγαλύτερη.

Από την άλλη πλευρά, στην περίπτωση του «νόθου» factoring κύριο χαρακτηριστικό αποτελεί η ύπαρξη του δικαιώματος αναγωγής. Οι απαιτήσεις, έτσι, συνεχίζουν να αναγνωρίζονται στα βιβλία του προμηθευτή, καθώς ενυπάρχει η πιθανότητα, σε περίπτωση μη είσπραξης, ο πράκτορας να στραφεί σε αυτόν, «επιστρέφοντας» τις απαιτήσεις. Ο πιστωτικός κίνδυνος, δηλαδή, παραμένει στον προμηθευτή και ο πράκτορας, ουσιαστικά, αναλαμβάνει ρόλο διαμεσολαβητή.

Λογιστικός χειρισμός του factoring

Λογιστικός χειρισμός factoring για σκοπούς διαχείρισης (με δικαίωμα αναγωγής και χωρίς χρηματοδότηση)

Όπως αναφέρθηκε και σε προηγούμενη ενότητα, η ύπαρξη του δικαιώματος αναγωγής δίνει τη δυνατότητα στον πράκτορα να στραφεί στον προμηθευτή, αν κρίνει ότι η είσπραξη των απαιτήσεων από τον οφειλέτη είναι αδύνατη.

Ο προμηθευτής δεν έχει ανάγκη από άμεση ρευστότητα, γι΄ αυτό και δεν συνάπτεται δάνειο από μέρους του, ενώ μοναδική υποχρέωση του πράκτορα είναι να μεσολαβήσει ανάμεσα στους δύο συμβαλλόμενους και να πιστώσει το λογαριασμό των χρηματικών διαθεσίμων του προμηθευτή με το ποσό της απαίτησης. Όλα αυτά, βέβαια, με την καταβολή της συμφωνηθείσας αμοιβής.

Οι απαιτήσεις του οφειλέτη, λοιπόν, συνεχίζουν να αναγνωρίζονται στα λογιστικά βιβλία του προμηθευτή και συγκεκριμένα σε λογαριασμό της ομάδας 3, βάσει του Ε.Γ.Λ.Σ..

Ο πράκτορας, από την άλλη, για την καλύτερη απεικόνιση των απαιτήσεων στα λογιστικά του αρχεία, μπορεί είτε να τις καταχωρήσει στους λογαριασμούς τάξεως - αποκλειστικά για πληροφοριακούς λόγους - είτε να κάνει χρήση κατάλληλου πληροφοριακού συστήματος.

Για την καλύτερη απεικόνιση της λογιστικής αντιμετώπισης τόσο από πλευράς προμηθευτή, όσο και πράκτορα, θα θεωρήσουμε ότι τη 1/7/2023 ο προμηθευτής Π εκχωρεί στην εταιρία ΑΛΦΑ απαιτήσεις ύψους 10.000€ κατά του πελάτη της Β. Οι εν λόγω απαιτήσεις λήγουν 31/8 του ίδιου έτους. Ως αμοιβή για την παροχή των υπηρεσιών της, η ΑΛΦΑ θα λάβει, βάσει σύμβασης, το 1% του ύψους των εκχωρούμενων απαιτήσεων.

Λογιστικός χειρισμός από πλευράς προμηθευτή

Κατά την έναρξη της σύμβασης πρακτορείας ο προμηθευτής Π καταχωρεί αρχικά σε υπολογαριασμό του 30 τη μεταβίβαση των απαιτήσεων προς την ΑΛΦΑ. Το υπόλοιπο του λογαριασμού 30.00 μεταφέρεται, λοιπόν, στον 30.10 Πελάτες εσωτερικού - εκχωρημένες απαιτήσεις. Αξίζει να σημειωθεί ότι, οι απαιτήσεις συνεχίζουν να αναγνωρίζονται στα βιβλία του προμηθευτή, απλά για λόγους καλύτερης πληροφόρησης, προκειμένου να εξασφαλιστεί η αξιοπιστία των λογιστικών εγγραφών, καταχωρούνται σε διαφορετικό δευτεροβάθμιο, βάσει Ε.Γ.Λ.Σ..

| Λογαριασμός | Χρέωση | Πίστωση |

| Πελάτες εσωτερικού - εκχωρημένες απαιτήσεις Πελάτης Β | 10.000€ | |

| Πελάτες εσωτερικού | | 10.000€ |

Η απαίτηση από τον πελάτη Β λήγει στις 31/8. Εκείνη τη χρονική στιγμή ο Β θα αποπληρώσει το οφειλόμενο ποσό στην εταιρία ΑΛΦΑ, με συνακόλουθη μεταφορά από τη δεύτερη στις καταθέσεις όψεως του Π. Από το μεταφερθέν ποσό θα αφαιρεθεί η αμοιβή της ΑΛΦΑ αξίας 1% x 10.000€ = 100€.

Για την καλύτερη απεικόνιση της αμοιβής είναι ανάγκη να την παρουσιάσουμε σε ξεχωριστή εγγραφή, όπου από τη μία μεν θα καταχωρηθεί ένα έξοδο στην ομάδα 6 και από την άλλη θα αυξηθούν οι υποχρεώσεις του Π προς την ΑΛΦΑ (πίστωση λογαριασμού της ομάδας 5). Οι λογαριασμοί αυτοί θα κλείσουν με τη μεταφορά του ποσού της απαίτησης στις καταθέσεις όψεως του Π.

| Λογαριασμός | Χρέωση | Πίστωση |

| Αμοιβές - έξοδα εκχωρούμενων απαιτήσεων | 100€ | |

| Υποχρεώσεις σε εταιρίες πρακτορείας (ΑΛΦΑ) | | 100€ |

| Λογαριασμός | Χρέωση | Πίστωση |

| Καταθέσεις όψεως | 9.900€ | |

| Υποχρεώσεις σε εταιρίες πρακτορείας | 100€ | |

| Πελάτες εσωτερικού - εκχωρημένες απαιτήσεις (Β) | | 10.000€ |

Λογιστικός χειρισμός από την πλευρά του πράκτορα

Η εταιρία ΑΛΦΑ, εφόσον ενυπάρχει το δικαίωμα αναγωγής, δεν αναλαμβάνει τον πιστωτικό κίνδυνο, επομένως δεν μπορεί να αναγνωρίσει στα βιβλία της τις απαιτήσεις. Για το λόγο αυτό, σε περίπτωση που δεν υπάρχει κάποιο πληροφοριακό σύστημα, συνίσταται η χρήση των λογαριασμών τάξεως, παρόλο που με την εισαγωγή των Ε.Λ.Π. (Ν.4308/2014) καταργήθηκαν.

Την 1/7, λοιπόν, ημερομηνία υπογραφής της σύμβασης πρακτορείας με τον Π, στην ομάδα 01 των λογαριασμών τάξεως θα παρακολουθούνται οι απαιτήσεις και στην ομάδα 05 ο προμηθευτής Π.

| Λογαριασμός | Χρέωση | Πίστωση |

| Εκχωρηθείσες απαιτήσεις με δικαίωμα αναγωγής Πελάτης Β | 10.000€ | |

| Εκχωρητές απαιτήσεων με δικαίωμα αναγωγής (Π) | | 10.000€ |

Την 31/8, οπότε και λήγει η απαίτηση του πελάτη Β, σε περίπτωση που ο δεύτερος αποπληρώσει το οφειλόμενο ποσό, θα αυξηθούν οι καταθέσεις όψεως του πράκτορα ΑΛΦΑ, γεννώντας ταυτόχρονα μία υποχρέωση για μεταφορά του ποσού στον Π. Αυτό θα πραγματοποιηθεί αφού προηγουμένως αναγνωρίσει το έσοδο που θα προκύψει από τις υπηρεσίες πρακτορείας.

| Λογαριασμός | Χρέωση | Πίστωση |

| Απαιτήσεις από προμήθειες factoring | 100€ | |

| Έσοδα από προμήθειες factoring | | 100€ |

| Λογαριασμός | Χρέωση | Πίστωση |

| Καταθέσεις όψεως | 10.000€ | |

| Απαιτήσεις από προμήθειες factoring | | 100€ |

| Υποχρεώσεις από εκχωρημένες απαιτήσεις (Π) | | 9.900€ |

Θα ακολουθήσει η μεταφορά του οφειλόμενου ποσού στον Π, αφαιρώντας την αμοιβή της ΑΛΦΑ, ενώ ταυτόχρονα θα κλείσουν και οι λογαριασμοί τάξεως που είχαν ανοιχτεί κατά την έναρξη της σύμβασης.

| Λογαριασμός | Χρέωση | Πίστωση |

| Εκχωρητές απαιτήσεων με δικαίωμα αναγωγής (Π) | 10.000€ | |

| Εκχωρηθείσες απαιτήσεις με δικαίωμα αναγωγής | | 10.000€ |

| Λογαριασμός | Χρέωση | Πίστωση |

| Υποχρεώσεις από εκχωρημένες απαιτήσεις | 9.900€ | |

| Καταθέσεις όψεως | | 9.900€ |

Λογιστικός χειρισμός του factoring με δικαίωμα αναγωγής και με χρηματοδότηση

Υπάρχουν περιπτώσεις που ο προμηθευτής έχει ανάγκη από άμεση χρηματοδότηση, καθώς ενδέχεται να αντιμετωπίζει σημαντικά προβλήματα ρευστότητας. Στην περίπτωση αυτή, ο πράκτορας έχει τη δυνατότητα να καλύψει το πιστωτικό κενό που έχει δημιουργηθεί, χορηγώντας δάνειο, που υπολογίζεται ως ποσοστό του ύψους των απαιτήσεων, συνήθως 80%-90% (Κόντος, 2019).

Ο πράκτορας, για ακόμη μία φορά, αναλαμβάνει να εισπράξει τις απαιτήσεις, όμως, δεν μεταφέρει τα εισπραχθέντα στον προμηθευτή, αλλά καταχωρεί τα ποσά ως μείωση του ύψους του χορηγηθέντος δανείου. Παράλληλα, στη λήξη κάθε διαχειριστικής χρήσης - συνήθως ανά εξάμηνο, καθώς τα πιστωτικά ιδρύματα είθισται να συντάσσουν εξαμηνιαίες οικονομικές καταστάσεις - αναγνωρίζονται οι τόκοι του δανείου, που διαμορφώνονται από διάφορους παράγοντες, συμπεριλαμβανομένων των τρεχουσών οικονομικών συνθηκών και της πιστοληπτικής ικανότητας του προμηθευτή.

Ας θεωρήσουμε, λοιπόν, ότι ο προμηθευτής Π του προηγούμενου παραδείγματος εκχωρεί απαίτηση ύψους 100.000€ στην εταιρία πρακτορείας ΑΛΦΑ με δικαίωμα αναγωγής και προμήθεια 1% επί της απαίτησης. Εξαιτίας των προβλημάτων ρευστότητας που αντιμετωπίζει επιθυμεί τη χορήγηση δανείου, που κατόπιν συμφωνίας με την ΑΛΦΑ ανέρχεται στο ποσό των 90.000€ με επιτόκιο 4%.

Λογιστικός χειρισμός από την πλευρά του προμηθευτή

Η πρώτη εγγραφή που θα διενεργηθεί από πλευράς προμηθευτή δεν διαφέρει από εκείνη που καταχωρούσε στα βιβλία του όταν δεν υπήρχε χρηματοδότηση. Οι απαιτήσεις, έτσι, θα μεταφερθούν σε έναν διαφορετικό δευτεροβάθμιο του 30. Παράλληλα, όμως, συνάπτεται και δάνειο που σημαίνει ότι στις καταθέσεις όψεώς του προμηθευτή θα πιστωθεί το ποσό του βραχυπρόθεσμου δανείου. Πλέον, λοιπόν, της εγγραφής μεταφοράς των απαιτήσεων διενεργείται η κάτωθι εγγραφή:

| Λογαριασμός | Χρέωση | Πίστωση |

| Καταθέσεις όψεως | 90.000€ | |

| Βραχυπρόθεσμα δάνεια | | 90.000€ |

Κατά την ημερομηνία λήξης της απαίτησης, στις 31/8 θα υπολογιστούν οι τόκοι του δανείου. Οι αναλογούντες τόκοι συνήθως υπολογίζονται ανά τρίμηνο ως εξής: 90.000€ (ποσό δανείου) x 4% (επιτόκιο) x 60/365 = 591,78€. Παράλληλα, εννοείται πως θα διενεργηθεί και η εγγραφή αναγνώρισης της αμοιβής του πράκτορα.

| Λογαριασμός | Χρέωση | Πίστωση |

| Τόκοι-έξοδα βραχυπρόθεσμων δανείων | 591,78€ | |

| Βραχυπρόθεσμα δάνεια | | 591,78€ |

| Λογαριασμός | Χρέωση | Πίστωση |

| Αμοιβές-έξοδα εκχωρούμενων απαιτήσεων | 1.000€ | |

| Υποχρεώσεις σε εταιρίες πρακτορείας (ΑΛΦΑ) | | 1.000€ |

Τέλος, στην περίπτωση εξόφλησης της οφειλής από τον πελάτη Β αρχικά κλείνει το δάνειο και οι αναλογούντες σε αυτό τόκοι και αν υφίσταται κάποια διαφορά τότε αυτή πιστώνεται στις καταθέσεις όψεως του προμηθευτή.

| Λογαριασμός | Χρέωση | Πίστωση |

| Βραχυπρόθεσμα δάνεια | 90.591,78€ | |

| Υποχρεώσεις σε εταιρίες πρακτορείας | 1.000€ | |

| Καταθέσεις όψεως | 8.408,22€ | |

| Πελάτες εσωτερικού - εκχωρημένες απαιτήσεις | | 100.000€ |

Λογιστικός χειρισμός από την πλευρά του πράκτορα

Ο πράκτορας θα χορηγήσει στον προμηθευτή Π δάνειο.

Είναι γεγονός ότι, η πλειονότητα των χρηματοπιστωτικών ιδρυμάτων, σε περίπτωση που χορηγούν δάνεια, εφαρμόζουν το κλαδικό λογιστικό σχέδιο των τραπεζών.

Σύμφωνα με το εν λόγω πρότυπο, στην ομάδα 2 δεν βρίσκονται τα αποθέματα, αλλά οι χορηγήσεις και αντίστοιχα στην ομάδα 5 οι καταθέσεις. Ο πράκτορας, δηλαδή, κατά τη χορήγηση του δανείου θα χρεώσει έναν λογαριασμό χορηγήσεων σε πίστωση των καταθέσεων όψεώς του. Για την παρακολούθηση των εκχωρημένων απαιτήσεων θα χρησιμοποιηθούν, όπως και στην περίπτωση του factoring για σκοπούς διαχείρισης, οι λογαριασμοί τάξεως.

| Λογαριασμός | Χρέωση | Πίστωση |

| Χορηγήσεις σε εμπορικές επιχειρήσεις | 90.000€ | |

| Καταθέσεις όψεως | | 90.000€ |

Στις 31/8 αναγνωρίζει στα έσοδά του εκτός από την προμήθεια του factoring και τους τόκους που προκύπτουν από τη χορήγηση του δανείου.

| Λογαριασμός | Χρέωση | Πίστωση |

| Απαιτήσεις από προμήθειες factoring | 1.000€ | |

| Έσοδα από προμήθειες factoring | | 1.000€ |

| Λογαριασμός | Χρέωση | Πίστωση |

| Απαιτήσεις από εμπορικές επιχειρήσεις | 591,78€ | |

| Έσοδα από τόκους | | 591,78€ |

Συνακόλουθα, κατά την είσπραξη της απαίτησης από τον πελάτη Β θα κλείσει τις χορηγήσεις, καθώς και τις απαιτήσεις που έχουν δημιουργηθεί από τις προμήθειες και τους τόκους, ενώ το υπόλοιπο γεννά μία υποχρέωση προς καταβολή στον προμηθευτή Π.

| Λογαριασμός | Χρέωση | Πίστωση |

| Καταθέσεις όψεως | 100.000€ | |

| Χορηγήσεις σε εμπορικές επιχειρήσεις | | 90.000€ |

| Υποχρεώσεις από εκχωρημένες απαιτήσεις | | 8.408,22€ |

| Απαιτήσεις από προμήθειες factoring | | 1.000€ |

| Απαιτήσεις από εμπορικές επιχειρήσεις | | 591,78€ |

Τέλος, λαμβάνει χώρα η μεταφορά του υπολοίπου στις καταθέσεις όψεως του προμηθευτή Π, κλείνοντας τις υποχρεώσεις που έχουν δημιουργηθεί.

| Λογαριασμός | Χρέωση | Πίστωση |

| Υποχρεώσεις από εκχωρημένες απαιτήσεις | 8.408,22€ | |

| Καταθέσεις όψεως | | 8.408,22€ |

Λογιστικός χειρισμός του factoring χωρίς δικαίωμα αναγωγής και χωρίς χρηματοδότηση

Η βασική διαφορά στη λογιστική αντιμετώπιση της συγκεκριμένης κατηγορίας έγκειται στην μη ύπαρξη του δικαιώματος αναγωγής. Ο πράκτορας, δηλαδή, δεν μπορεί να στραφεί στον εκχωρητή των απαιτήσεων, αναλαμβάνοντας εξ ολοκλήρου τον πιστωτικό κίνδυνο. Για αυτό το λόγο, η εν λόγω κατηγορία συνεπάγεται με μεγαλύτερη προμήθεια για τη σύναψη της σύμβασης πρακτορείας.

Οι απαιτήσεις από-αναγνωρίζονται από τα βιβλία του προμηθευτή και μεταφέρονται στον πράκτορα, ο οποίος φέρει και την ευθύνη για την είσπραξή τους. Το factoring χωρίς δικαίωμα αναγωγής θα μπορούσαμε να πούμε ότι αποτελεί ουσιαστικά ένα μέσο εξασφάλισης του προμηθευτή. Ο πράκτορας μόλις εισπράξει την οφειλή θα μεταφέρει το ποσό στον προμηθευτή, τηρώντας τη μεταξύ τους συμφωνία.

Ας θεωρήσουμε, λοιπόν, ότι ο Π των προηγούμενων παραδειγμάτων μεταφέρει στην ΑΛΦΑ την 1/7/2023 απαιτήσεις 10.000€ έναντι του πελάτη του Β με προμήθεια 2% επί του εν προκειμένω ποσού και με ημερομηνία λήξης 31/8. Η σύμβαση που υπογράφηκε δεν περιλαμβάνει την ύπαρξη δικαιώματος αναγωγής.

Λογιστικός χειρισμός από την πλευρά του προμηθευτή

Ο προμηθευτής Π στη συγκεκριμένη περίπτωση από-αναγνωρίζει τις απαιτήσεις, κλείνοντας τον λογαριασμό 30.

Οι απαιτήσεις μεταφέρονται εξ ολοκλήρου στην ΑΛΦΑ, την οποία και αποφασίζει να παρακολουθεί σε λογαριασμό της ομάδας 3 και συγκεκριμένα στον 33 «Λοιποί Χρεώστες», βάσει του Ε.Γ.Λ.Σ..

| Λογαριασμός | Χρέωση | Πίστωση |

| Λοιποί χρεώστες | 10.000€ | |

| Πελάτες εσωτερικού | | 10.000€ |

Στις 31/8, οπότε και πραγματοποιείται η λήξη της απαίτησης του πελάτη Β, αναγνωρίζει το έξοδο της αμοιβής του πράκτορα, μειώνοντας το ποσό του λογαριασμού «λοιποί χρεώστες». Τέλος, κατά την είσπραξη της απαίτησης από τον πράκτορα αυξάνονται οι καταθέσεις όψεως του Π και κλείνουν οι «Λοιποί χρεώστες».

| Λογαριασμός | Χρέωση | Πίστωση |

| Αμοιβές - έξοδα εκχωρημένων απαιτήσεων | 200€ | |

| Λοιποί χρεώστες | | 200€ |

| Λογαριασμός | Χρέωση | Πίστωση |

| Καταθέσεις όψεως | 9.800€ | |

| Λοιποί χρεώστες | | 9.800€ |

Λογιστικός χειρισμός από την πλευρά του πράκτορα

Ο πράκτορας από την πλευρά του στα λογιστικά του βιβλία αναγνωρίζει τις σχετικές απαιτήσεις. Είθισται η αναγνώριση αυτή να γίνεται σε ειδικό λογαριασμό της ομάδας 2 του κλαδικού λογιστικού σχεδίου τραπεζών (20.51 Απαιτήσεις), γεννώντας μια υποχρέωση για μεταφορά του ποσού στον Π.

| Λογαριασμός | Χρέωση | Πίστωση |

| Απαιτήσεις Πελάτης Β | 10.000€ | |

| Υποχρεώσεις σε εκχωρητές απαιτήσεων | | 10.000€ |

Στις 31/8 αναγνωρίζει το έσοδο που προκύπτει από τη σύμβαση πρακτορείας, ενώ με την αποπληρωμή του από τον Β κλείνει την απαίτηση που είχε δημιουργηθεί κατά το χρόνο μεταβίβασης των απαιτήσεων.

| Λογαριασμός | Χρέωση | Πίστωση |

| Υποχρεώσεις σε εκχωρητές απαιτήσεων | 200€ | |

| Προμήθειες-έσοδα factoring | | 200€ |

| Λογαριασμός | Χρέωση | Πίστωση |

| Καταθέσεις όψεως | 10.000€ | |

| Απαιτήσεις Πελάτης Β | | 10.000€ |

Τέλος, μεταφέρει στις καταθέσεις όψεως του προμηθευτή Π το υπόλοιπο της απαίτησης του Β, παρακρατώντας την αμοιβή του.

| Λογαριασμός | Χρέωση | Πίστωση |

| Υποχρεώσεις σε εκχωρητές απαιτήσεων | 9.800€ | |

| Καταθέσεις όψεως | | 9.800€ |

Λογιστικός χειρισμός του factoring με δικαίωμα αναγωγής και με χρηματοδότηση

Τα δεδομένα περιπλέκονται αν ο προμηθευτής αντιμετωπίζει προβλήματα ρευστότητας, οπότε και αιτηθεί χρηματοδότησης από τον πράκτορα. Θεωρούμε, λοιπόν, ότι, ο προμηθευτής Π εκχωρεί χωρίς δικαίωμα αναγωγής απαιτήσεις ύψους 100.000€ κατά του πελάτη του. Η συμφωνηθείσα αμοιβή της εταιρίας πρακτορείας ΑΛΦΑ ανέρχεται σε 2% των απαιτήσεων. Λόγω της άμεσης ανάγκης για ρευστότητα, συμφωνείται και η σύναψη δανείου ποσού 90.000€ με επιτόκιο 4%.

Λογιστικές χειρισμός από την πλευρά του προμηθευτή

Ο προμηθευτής Π, όπως και στην περίπτωση της μη χρηματοδότησης, από-αναγνωρίζει τις απαιτήσεις από τα λογιστικά του βιβλία, ενώ ταυτόχρονα λαμβάνει και το δάνειο. Η επιπρόσθετη εγγραφή που θα διενεργήσει, λοιπόν, είναι αυτή του δανείου.

| Λογαριασμός | Χρέωση | Πίστωση |

| Καταθέσεις όψεως | 90.000€ | |

| Βραχυπρόθεσμα δάνεια | | 90.000€ |

Στις 31/8 καταχωρεί στα βιβλία του το έξοδο που έχει δημιουργηθεί από την πρακτορεία απαιτήσεων, μειώνοντας το ποσό που επιθυμεί να λάβει από τους «λοιπούς χρεώστες», ενώ παράλληλα αναγνωρίζει και τους αναλογούντες στη χρήση τόκους.

| Λογαριασμός | Χρέωση | Πίστωση |

| Αμοιβές-έξοδα εκχωρημένων απαιτήσεων | 2.000€ | |

| Λοιποί χρεώστες | | 2.000€ |

| Λογαριασμός | Χρέωση | Πίστωση |

| Τόκοι-έξοδα βραχυπρόθεσμων δανείων | 591,78€ | |

| Βραχυπρόθεσμα δάνεια | | 591,78€ |

Τέλος, κατά τη στιγμή της είσπραξης της απαίτησης από πλευράς του πράκτορα θα κλείσουν οι υποχρεώσεις των βραχυπρόθεσμων δανείων και το υπόλοιπο, μετά την αφαίρεση των τόκων και της αμοιβής, θα πιστωθεί στις καταθέσεις όψεως του Π.

| Λογαριασμός | Χρέωση | Πίστωση |

| Καταθέσεις όψεως | 7.408,22€ | |

| Βραχυπρόθεσμα δάνεια | 90.591,78€ | |

| Λοιποί χρεώστες | | 98.000€ |

Λογιστικός χειρισμός από την πλευρά του πράκτορα

Ο πράκτορας, αρχικά αναγνωρίζει σε λογαριασμό της ομάδας 2 τις εκχωρηθείσες απαιτήσεις σε πίστωση των υποχρεώσεων που έχει προς τον εκχωρητή Π, όπως συνέβη και σε προηγούμενη ενότητα, ενώ επιπρόσθετα χορηγεί και το δάνειο.

| Λογαριασμός | Χρέωση | Πίστωση |

| Χορηγήσεις σε εμπορικές επιχειρήσεις | 90.000€ | |

| Καταθέσεις όψεως | | 90.000€ |

Στις 31/8, ημερομηνία λήξης των απαιτήσεων, καταχωρεί τα έσοδα που προκύπτουν τόσο από τις υπηρεσίες πρακτορείας (μειώνοντας τις υποχρεώσεις προς τον προμηθευτή), όσο και από τους τόκους του χορηγηθέντος δανείου.

| Λογαριασμός | Χρέωση | Πίστωση |

| Υποχρεώσεις σε εκχωρητές απαιτήσεων | 2.000€ | |

| Έσοδα από προμήθειες factoring | | 2.000€ |

| Λογαριασμός | Χρέωση | Πίστωση |

| Χορηγήσεις σε εμπορικές επιχειρήσεις | 591,78€ | |

| Τόκοι-έσοδα χορηγήσεων | | 591,78€ |

Τέλος, κατά την είσπραξη της οφειλής από τον πελάτη αναλαμβάνει να μεταφέρει το υπολειπόμενο ποσό, μετά την αφαίρεση των τόκων και της προμήθειας, σε λογαριασμό του προμηθευτή Π.

| Λογαριασμός | Χρέωση | Πίστωση |

| Καταθέσεις όψεως | 100.000€ | |

| Απαιτήσεις | | 100.000€ |

| Λογαριασμός | Χρέωση | Πίστωση |

| Υποχρεώσεις σε εκχωρητές απαιτήσεων | 98.000€ | |

| Χορηγήσεις σε εμπορικές επιχειρήσεις | | 90.591,78 |

| Καταθέσεις όψεως | | 7.408,22€ |

Το ομότιτλο άρθρο του κ. Παναγιώτη Λιβογιάννη δημοσιεύθηκε στο τεύχος Νοεμβρίου 2024 του περιοδικού Epsilon7.